Análisis | Sector automotriz en Venezuela: El drama detrás de las cifras

Si por un lado consideramos que el cierre de operaciones y actividades económicas, que no encuentran explicación en un desplazamiento de los factores productivos hacia actividades de mayor productividad (especialmente en economías con elevados y persistentes niveles de desempleo como la venezolana); suele suponer destrucción pura de empleos, de valor agregado doméstico y de bienestar social.

Y si por otra parte valoramos que el libre comercio permite expandir las posibilidades de consumo de los nacionales más allá de su frontera de producción doméstica, y que partiendo de un “terreno del juego nivelado”, el comercio intraindustrial entre países responde justamente al principio de las ventajas comparativas: El desempeño del sector automotriz venezolano puede constituir un caso de estudio para pensar lo que se requiere hacer en la actualidad en materia de políticas transversales y sectoriales para aprovechar su potencial económico, más allá de lo señalado en su momento por directivos de dicha industria -normativa laboral rígida, permearía que ralentizaba procesos, etc.

Suramérica resultó ser una de las regiones donde el COVID-19 impactó con mayor fuerza. Lo estricto de los confinamientos, medidas de distanciamiento y declaratoria de actividades prioritarias o no, incidió en que la demanda de vehículos de pasajeros en la región se redujera en 29,2% a 2,5 millones de unidades durante 2020. Por su parte, el mercado brasileño mostró reducciones equivalentes, con una disminución del 28,6% con respecto a los niveles de 2019.

La producción de vehículos de pasajeros en Suramérica cerró 2020 con uno de los niveles más bajos desde 2003, con una producción anual que bajó un 34,2% a menos de 1,8 millones de unidades. Dicho desempeño se encontró signado por el efecto negativo del COVID-19, manifiesto especialmente hacia fines de marzo de 2020. En el caso puntual de Brasil, primer productor de la región, la producción se contrajo un 34,3%, llevando esta actividad hasta las 1,6 millones de unidades al cierre de 2020.

En 2020, los efectos de COVID-19 trajeron pérdidas significativas para las ensambladoras en Suramérica, ya que la producción se interrumpió luego de las medidas de cierre. Si bien los efectos de la pandemia continúan, hubo un regreso gradual a la actividad económica normal en la segunda mitad del año. La producción de vehículos comerciales de América del Sur cerró 2020 en 0,6 millones de unidades, una contracción del 20,0% en comparación con 2019.

El caso venezolano resulta especialmente dramático porque independientemente del efecto COVID-19, el desempeño del sector automotriz refleja desde el año 2008 y con especial crudeza a partir del 2012 la profunda e ininterrumpida crisis, así como el colapso del modelo económico aún imperante en el país. Al cierre de marzo de 2021 el número de unidades ensambladas en Venezuela se ubicó en 1, lo que contrastó con las 40 unidades ensambladas para el cierre del mismo mes en el año 2020, mostrando una disminución del 97,50%. En términos acumulados al cierre de marzo de 2021 las unidades igualmente representaban la unidad (1) versus 86 unidades producidas en términos acumulados hasta el tercer mes del año 2020, implicando una caída del 98,84%.

La dimensión del constreñimiento y el colapso del sector puede observarse cuando comparamos el nivel de ensamblaje de vehículo logrado durante el año 2007 algo superior a las 172.000 unidades y casi medio millón de vehículos comercializados en el mercado venezolano de acuerdo con las estadísticas que en su momento publicará CAVENEZ, la Cámara Automotriz de Venezuela. No representa un dato menor mencionar que para el cierre del año 2006, la industria exportó algo más de 22.000 unidades, con precios del petróleo equivalentes o algo superiores a los promedios del año en curso y en medio de un régimen de control de cambio.

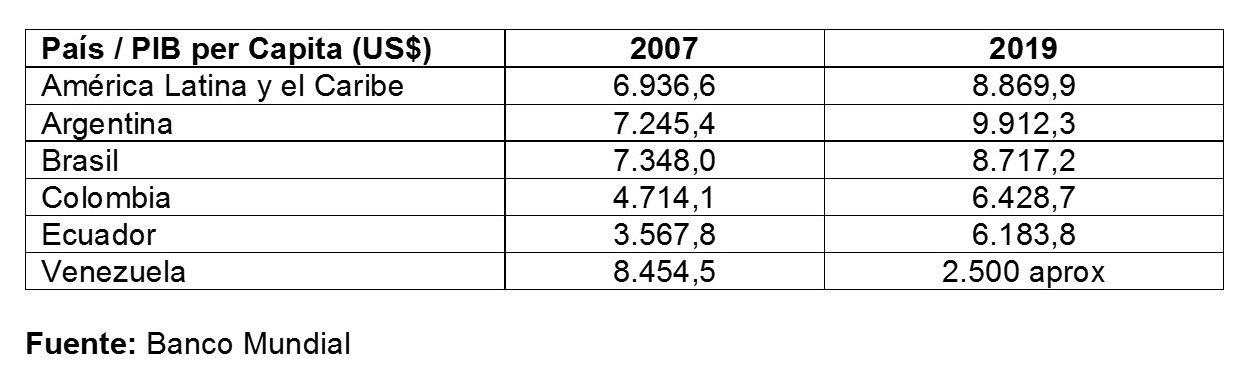

El desempeño del sector automotriz del año 2007 se produjo en un entorno caracterizado, entre otras, por una economía que mostraba un PIB per Capita alrededor de los US$8.000 año. Estimaciones del Fondo Monetario Internacional (FMI) asoman que Venezuela cerrará el año 2021 con un PIB per Capita de US$1.541,70 año.

Ante este escenario, no sorprende como durante los últimos años las encuestas de sondeo de opinión realizadas al sector empresarial e industrial suelen destacar y posicionar como primera barrera en contra del sostenimiento y la recuperación de la actividad económica al depauperado poder de compra del bolívar así como de sueldos y salarios producto del brutal proceso hiperinflacionario.

En este orden de ideas, según el Modelo de Umbral de Ingresos, las personas cuyos ingresos están por debajo de un umbral no compran cierto tipo de bienes (especialmente bienes duraderos de alto valor como podría ser un vehículo), mientras que muchas personas cuyos ingresos superan dicho umbral lo comprarían. Obviamente existen modelos de elección discreta más complejos que estiman la demanda de vehículos incorporando variables adicionales al ingreso, como pueden ser las distintas características del bien -color del vehículo, potencia del motor, tipo de combustible que utiliza, etc.- y funcionalidades de los vehículos (ver Frank Verboven, University of Leuven).

Si la primera teoría es correcta, predecimos que, dado que los ingresos de la mayoría de las personas superan el umbral en los países de ingresos más bajos, las compras de bienes duraderos para los consumidores aumentarán de casi cero a un gran número prácticamente de forma inmediata. Esta predicción concuerda con la evidencia empírica, de entre otros países, Malasia, donde el umbral de ingresos para comprar un vehículo se ha llegado a estimar en unos 4.000 US$ año.

En China, los ingresos han aumentado rápidamente y ahora superan los niveles de umbral para muchos tipos de bienes duraderos. En respuesta a los ingresos más altos, las compras de vehículos chinos han aumentado ininterrumpidamente.

Dado el rápido aumento de los ingresos chinos en las últimas dos décadas, cuatro quintas partes de todos los vehículos nuevos vendidos en China son comprados por clientes nuevos. Una afluencia de compradores por primera vez fue responsable de que las ventas de vehículos chinos aumentaran en un factor de casi 18 entre 2000 y 2017. En 2005, China produjo menos de la mitad de los vehículos que Estados Unidos. En 2017, China fue, con mucho, el mayor productor de vehículos del mundo.

Lo anterior da cuenta que la primera y mejor política industrial y si se quiere política social es el crecimiento económico y la proliferación de las actividades económicas por parte de los particulares o privados. En este sentido, se requiere una política económica de estabilización macroeconómica así como un marco institucional/regulatorio favorable a la inversión y a la actividad económica privada como política transversal indispensable para ir recuperando todo el tejido industrial y socioeconómico en Venezuela.

*El autor es economista de la Universidad Central de Venezuela (UCV)

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Síguenos en nuestro Canal de WhatsApp, Telegram, Instagram, Twitter y Facebook