Farías: Analizan indexar rendimientos de bonos de renta fija al dólar oficial

Mientras el mercado de acciones termina el mes de mayo con un triunfo en la batalla permanente por vencer a la devaluación del bolívar en el mercado paralelo del dólar, el segmento de renta fija vive un momento de mucha actividad, pero todavía sin un impulso definitivo que aporte incentivos claros a los inversionistas para darle mayor volumen y profundidad.

Sin embargo, José Miguel Farías, director de Finanzas de Rendivalores Casa de Bolsa y gestor de portafolios en Arca Assets Management, dijo a Banca y Negocios que se están buscando alternativas para incentivar que la demanda de títulos de renta fija se ensanche y salga de los pocos grupos de inversionistas institucionales que la soportan.

En concreto, el especialista destacó que está en proyecto un mecanismo de indexación de los rendimientos de los papeles de renta fija a la variación del tipo de cambio de las mesas cambiarias de la banca; una idea que, en su opinión, puede prosperar, con el respaldo de la Superintendencia Nacional de Valores (Sunaval), a fin de permitir que la adquisición de estos papeles no se transforme tan radicalmente en una pérdida de valor.

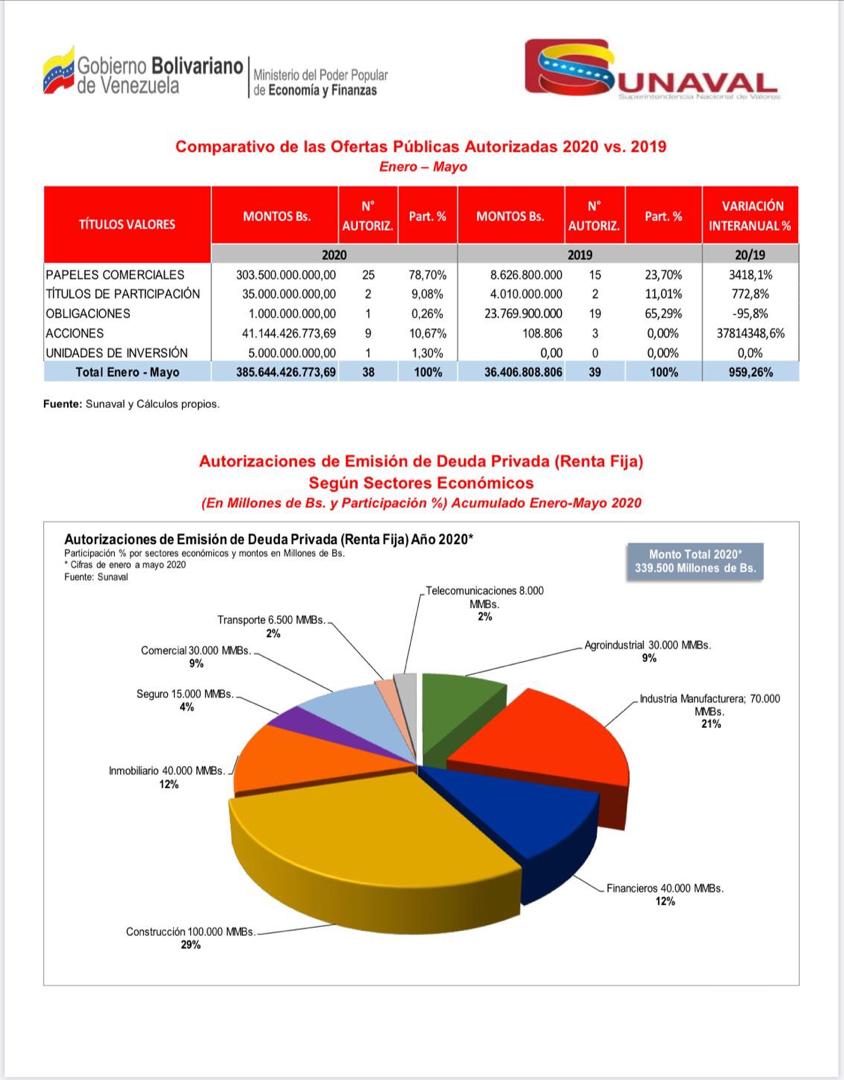

Efectivamente, en los 5 primeros meses de 2020 se dieron 38 autorizaciones de emisiones, apenas una menos del total permitido en 2019 en el mismo lapso, lo que apunta a un año excelente, en atención a los parámetros actuales del mercado.

«El mercado de renta fija ha venido creciendo, no solamente en los últimos meses, sino en los últimos años; desde 2017, 2018 y 2019, que marcó un hito porque no se habían hecho tantas emisiones desde 2009, antes de la intervención de Econoinvest. Ha aumentado de tamaño y ha abierto las puertas a empresas de mayor envergadura que han conseguido financiamiento en este mercado, ante la desaparición del crédito bancario, por la política monetaria restrictiva vía encaje legal», apunta Faría.

Ciertamente, compañías como Coca-Cola Femsa, Pasteurizadora Táchira, Automercados Plaza´s, Laboratorios Calox, Locatel, Destiladora Carúpano, e incluso Mercantil Servicios Financieros -que cotiza acciones- han emitido papeles comerciales y obligaciones.

«Esto es muy positivo, porque son empresas de mayor tamaño, con excelentes participaciones de mercado, con trayectorias y marcas que están en las mentes de sus consumidores, lo que se traduce en más confianza para el mercado, porque si esas empresas entran, independientemente de las condiciones de las tasas, ese es un indicativo que aporta credibilidad», resalta José Miguel Farías.

Hasta ahora, la demanda de la renta fija ha estado centrada en cajas de ahorro, fondos de fideicomiso y ahora las empresas de seguros, reaseguros y medicina prepagada que han sido autorizadas recientemente a invertir en estos papales; sin embargo, no aportan un volumen suficiente, por lo que es indispensable enfrentar el problema de los rendimientos muy bajos con respecto a la inflación.

– Cuando los juegos no bastan –

José Miguel Farías, asesor de inversiones y corredor público de títulos valores certificado, explica que los cupones pagaderos a un año se ubican entre 80% y 88%. Para tratar de hacerlos menos desalentadores, los emisores recurren a ofrecer cupones liquidables mensualmente y ventas a descuento, como mecanismos para tentar a los inversionistas.

«Con este juego se puede alcanzar un retorno financiero expresado en una TIR (Tasa Interna de Retorno) no periódica que puede ubicarse entre 190% y 215% al año; sin embargo, hago énfasis en que este es un rendimiento financiero, porque la TIR hace suposiciones como, por ejemplo, que los cupones se reinvierten constantemente, cosa que realmente no ocurre. En todo caso, esta TIR sigue estando por debajo de la inflación, que en los primeros 5 meses del año se ubica en más de 400%«, enfatiza el director de finanzas de Rendivalores, y también integrante de la Comisión de Economía de Consecomercio.

Con estos rendimientos, los inversionistas están en el menos malo de los escenarios malos.

– ¿Sustituir a la banca? –

El gobierno, a través de la Superintendencia Nacional de Valores, ha venido promoviendo entre las empresas, el ingreso al mercado de títulos como opción a la caída del crédito bancario, donde el ejecutivo nacional ha puesto la carga de un ajuste monetario realmente draconiano.

Para no tener que limitar demasiado la emisión de liquidez, el gobierno adoptó una política muy restrictiva de encaje legal que flexibilizó, con una liberación de apenas 7 puntos, a raíz de la contingencia por el coronavirus.

Farías recuerda que la banca y el mercado de valores no son realmente competidores, sino entidades complementarias: la primera con apalancamiento de más corto plazo y el segundo mediante financiamiento con una perspectiva de más largo aliento. En un entorno económico sano, ambos mercados coexisten adecuadamente.

«La política monetaria restrictiva, a largo plazo, no beneficia a nadie, por lo que sería bueno que el Ejecutivo, y más en una situación de pandemia y con las revisiones a la baja del crecimiento económico para este año, tomara en consideración una importante flexibilización del encaje legal», advierte.

– ¿Y el mercado en dólares? –

Para el director de Finanzas de Rendivalores, es posible que, a partir de la norma aprobada, se genere un mercado de renta fija local en dólares, no porque existan unas condiciones muy buenas, sino porque algunas de las empresas importantes, con facturación en divisas y que están presentes en el mercado, pueden tener esta opción a la mano; todo depende del detalle, de las condiciones en que, finalmente, se mueva una renta fija en divisas.

«Hay riesgos inherentes, sobre todo por las sanciones impuestas por Estados Unidos, ya que, al final del día y te lo digo como asesor de inversión que se reúne constantemente con empresarios, los agentes económicos quieren contar con opciones financieras, en un mercado donde el crédito es escaso. Y para los inversionistas, poder colocar recursos en papeles con rendimientos en divisas, en una economía que está dolarizada a escala transaccional en dos tercios, es una buena opción para no perder tanto valor», señala.

Como gestor de portafolios, para Farías una de las claves fundamentales para invertir en renta fija dolarizada, cuando se emita, es la calificación de riesgo de las empresas. «Al cierre del año pasado, de las 10 empresas más grandes del país, según el ranking de VenAmCham, 7 habían hecho uso del mercado de capitales, como Mercantil, Cargill, Vepica, Banesco y Banco de Venezuela, las cuales tienen presencia en el mercado, bien sea en renta fija o variable, y eso es muy relevante. No es lo mismo invertir, en el contexto venezolano, en estas compañías que alguna nueva o desconocida«, subraya.

Aparte de esto, está el riesgo país, una losa muy pesada: «Hay que considerar el riesgo país, que se ubica en alrededor de 25.000 puntos. Eso tiene que considerarse, porque es una prima de 250% al rendimiento. Este tipo de tasas no las vamos a ver en este mercado, así que debemos ver cómo se ajusta, finalmente».

El gestor de portafolios de Arca Assets Management insistió en poner en valor el rol promotor, a la par de regulador, de la Sunaval; uno de los elementos que ha hecho posible la expansión de las emisiones de renta fija es que los plazos para aprobar las ofertas han bajado de entre 15 y 18 meses, a menos de uno. Por solo citar un ejemplo.

– Las acciones –

El mercado de renta variable siguió dando la cara frente a la devaluación, como opción para contener la pérdida de valor de los capitales. «El comportamiento en mayo fue bastante equilibrado y sin sobresaltos. El IBC creció al término del mes 12,07%, en comparación con el tipo de cambio que subió 11,80%, durante el quinto el IBC superó en aproximadamente 2,29% al incremento del dólar. En lo que va de 2020, el comportamiento de ambos indicadores ha sido prácticamente igual; una competencia codo a codo durante los 5 meses», refiere José Miguel Farías.

En los primeros 5 meses de 2020, el mercado accionario ha aumentado 319,73%; sin embargo, el analista advierte que algunas de las acciones que soportan este comportamiento son esencialmente muy ilíquidas, por lo que salir de ellas suele exigir importantes descuentos.

En consecuencia, «es mucho más representativo comparar el IBC con la inflación o el tipo de cambio. El dólar ha tenido un incremento promedio de precios de 248,61% en el año, mientras el IBC ha estado por encima en 4,32%, con un crecimiento de 259,37%; es decir, a pesar de las distorsiones macroeconómicas y lo pequeño que sigue siendo nuestro mercado, sigue mostrándose como un instrumento eficaz de preservación de valor, lo cual no es poca cosa en el país en el que estamos», apostilla Farías.

– Más resistente de lo que parece –

El mercado de valores venezolano ha sido volátil en eso de los auges y caídas. La confianza ciega de no pocos y las malas prácticas de otros han roto más que sueños; pero la Bolsa de Valores de Caracas ha mostrado un resistencia impresionante, considerando todo lo que ha sobrevivido en la convulsa historia económica del país.

Pero, pocos miran esa perspectiva de largo plazo. Ahora, hemos llegado a un punto crítico. José Miguel Farías lo precisa con claridad: «sin crecimiento económico sostenido como condición indispensable, no habrá desarrollo del mercado de valores». Lo demás es fantasía.

Las expectativas apuntan a un comportamiento en general positivo, tanto para la renta variable como fija, pero, con la pandemia de Covid-19 como elemento crítico, los riesgos son muy elevados, por lo que los inversionistas deben ser prudentes y asesorarse adecuadamente.

«En la década pasada, el IBC rindió 4.217% por encima de la inflación del BCV y más de 70% sobre el tipo de cambio de mercado. Pero, es muy difícil encontrar a alguien que haya invertido en Venezuela durante esos 10 años y aguantado esa apuesta con procesos de intervención de casas de bolsa, pequeños volúmenes, expropiaciones, y otros riesgos. Los números sirven para analizar, pero tenemos que abrir más el mercado, apoyar el crecimiento, porque ninguna empresa va ser sostenidamente rentable con un entorno como el venezolano», señala Farías.

¿Resistente? Si, pero a un costo realmente alto: en 1995 había 150 empresas listadas y ahora hay 29, y no todas transan todos los días. En la primera mitad de la década pasada, los volúmenes diarios eran de entre 5 y 7 millones de dólares; ahora se ubican entre 30.000 y 50.000. La capitalización de mercado ascendía a niveles de entre 4.000 y 5.000 millones de dólares, con una relación con el PIB de 15%; ahora esa relación es apenas de 1%.

Según la estimación de José Miguel Farías, solo 0,31% de la población invierte activamente en la Bolsa.

El espacio para crecer es más que inmenso. Falta saber si los actores actuales del mercado han aprendido las lecciones de un pasado tan complejo.

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Síguenos en nuestro Canal de WhatsApp, Telegram, Instagram, Twitter y Facebook