Análisis | Escenarios cambiarios 2021 si sigue el 'círculo vicioso' devaluación-inflación

Las distintas reformas de la ley del Banco Central de Venezuela (BCV) llevadas adelante durante los primeros 10 años 2000 persiguieron principalmente eliminar la autonomía del instituto emisor (aspecto fundamental para mantener la estabilidad de la moneda) y de forma secundaria dos objetivos específicos: Por un lado, impedir la centralización y administración de las reservas internacionales por parte del banco central y, por el otro, facilitar el financiamiento monetario del gasto de las principales entidades gubernamentales, incluidas las empresas públicas.

Estas medidas que afectaban varias de las funciones de la máxima autoridad monetaria del país ya evidenciaban el propósito del gobierno de construir un sistema económico altamente intervencionista de la economía, donde resultaba clave beneficiarse de la emisión primaria de dinero y de la administración directa, por parte del mismo gobierno, de gran parte del monto de divisas que ingresaban al país por exportaciones petroleras.

Casi paralelamente, aunque comenzando unos pocos años después de las dos primeras reformas de la ley del BCV, el gobierno inicia un plan masivo de expropiaciones y estatizaciones de empresas productivas en los sectores manufacturero, agrícola y minería, que pasaron a manos de una gerencia incompetente y sin control que nunca pudo impulsar su crecimiento, y aunque por esos años el país estaba siendo favorecido con los mayores ingresos petroleros que históricamente haya conocido, jamás se pudieron aprovechar para apalancar planes de expansión de la economía.

Todo lo anterior se tradujo en un cuadro dantesco para la economía venezolana en la segunda década de este nuevo siglo. La crisis se profundizó y se generalizó, tanto en lo interno como en lo externo de la economía, lo que se puede resumir como sigue:

– Entre el 2014 y el presente año el tamaño de la economía se redujo cerca del 82%. Hoy el país tiene una economía más pequeña que la de cualquier nación centroamericana o caribeña como República Dominicana, y producto se esta profunda recesión, 50% de la población económicamente activa se encuentra hoy desempleada, al mismo tiempo que se logró destruir casi dos tercios de la base imponible (tributaria) de la nación.

– Las finanzas gubernamentales, incluidas las correspondientes a las empresas públicas, donde el caso más notorio es el de Petróleos de Venezuela (PDVSA) por hecho adicional de una caída drástica de su producción, no tienen como sostenerse con ingresos tributarios ni con ingresos por renta para cubrir los gastos corrientes y de capital.

– Sumado a lo anterior, tampoco las entidades públicas han podido optar por el financiamiento mediante la deuda pública, debido a razones de riesgo, incapacidad de pago y medidas sancionatorias, lo que obligó al gobierno a proveerse de ingresos masivos mediante el financiamiento monetario, recurriendo al “señoreaje” y al “impuesto inflacionario” que es la vía más costosa para toda la población venezolana, por el contundente efecto en la caída del salario real y en la reducción de las tasas de ganancias de las empresas.

– Los resultados ya son conocidos: En lo interno se complicó mucho más la desestabilización general de la economía con una hiperinflación nunca conocida en el mundo occidental, combinada con una acentuada y prolongada recesión que no resulta exagerado comparar con una situación de “tierra arrasada”.

– El gobierno, en su empeño intervencionista, mantuvo como ancla antinflacionaria un tipo de cambio fijo frente a una realidad que le indicaba la imposibilidad de sostenerlo. Las consecuencias fueron que a partir del año 2009 y hasta el presente, la balanza de pagos se hizo permanentemente negativa, la salida de capitales se incrementó significativamente y las reservas internacionales sufrieron una caída contundente. En definitiva, el país junto a los enormes desequilibrios internos, ahora presenta una seria crisis de balanza de pagos difícil de revertir si no se sustituye el modelo económico que originó este cuadro de enfermedad grave e integral de la economía.

– Ya finalmente a las autoridades económicas no les quedó otra decisión que flexibilizar el tipo de cambio, aceptar la indiscutible caída de la demanda del bolívar (nadie retiene bolívares) y una permanente presión en la demanda de dólares que mantiene viva las expectativas de depreciación del tipo de cambio.

– Esas expectativas no dejarán de influir en la desestabilización del tipo de cambio, mientras no haya una contundente y seria demostración de querer poner en marcha un plan para sanear las finanzas públicas, independizar la política monetaria y fortalecer las reservas internacionales.

– Pese a que en el presente año, la expansión de base monetaria ha sido menor, se sigue financiando monetariamente el gasto del sector público consolidado restringido en el medio de una acentuada crisis de balanza de pagos, lo que deja invariables las condiciones para que continúe activo el nocivo “circulo vicioso” devaluación-inflación, con sus implicaciones negativas en la economía real.

– El país continuará mostrando los peores resultados en materia de inflación y de crecimiento económico de la región. Cualquier indicio de mayor dinamismo de cualquier subsector no encadenado con la producción nacional y estimulado en parte con repatriación de capitales, no representa para nada un inicio de una etapa de reactivación de la economía.

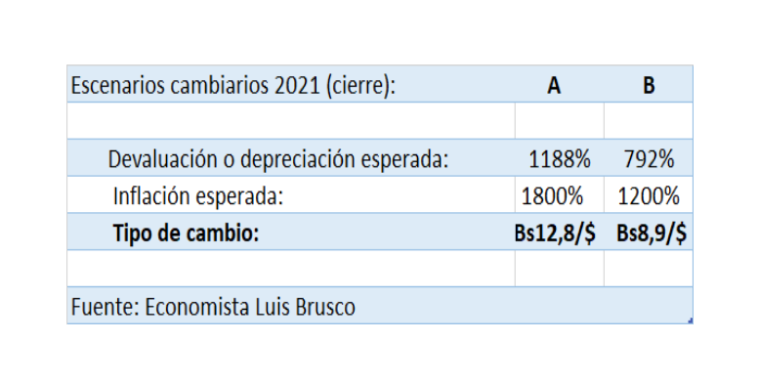

Seguidamente se presentan dos escenarios posibles (A y B) para fin de año, apoyados en el referido “circulo vicioso” y el efecto pass-through que lleva implícito tal circulo:

* Economista, profesor universitario, exinvestigador de Economía en la gerencia de Análisis Económico del Banco Central de Venezuela (BCV)

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Síguenos en nuestro Canal de WhatsApp, Telegram, Instagram, Twitter y Facebook