Preparación de estados financieros en Venezuela ante la ausencia de INPC oficial

En estos momentos muchas firmas y contadores en Venezuela se encuentran preparando los Estados Financieros, cuyo ejercicio económico corresponden al año 2018, para un sin fin de usuarios, presentándose un problema en lo referente el uso y/o la estimación del Índice Nacional de Precios al Consumidor (INPC) a ser utilizado para la elaboración de los mismos reexpresados por inflación.

Es importante recordar que en Venezuela los principios de contabilidad generalmente aceptados son las Normas VEN NIF y ajustados por inflación, es decir, se requiere el reconocimiento de la inflación en los estados financieros oficiales en Venezuela.

El órgano responsable de guiar a los contadores en Venezuela en este sentido es la Federación de Colegios de Contadores Públicos de Venezuela (Fccpv), sin embargo, hasta la fecha, no se han manifestado en la recomendación más adecuada en estos momentos.

El Boletín BA VEN NIF 2 en su última versión v4 establece:

“Cuando el INPC no esté disponible para uno o más meses y una entidad deba presentar información financiera ajustada por los efectos de la inflación en una fecha que incluye meses afectados por la referida ausencia de publicación, la entidad deberá estimar la inflación acumulada para tales meses, considerando para ello su mejor estimación de acuerdo con las variables que más adelante se señalan. Para esta estimación la entidad deberá basarse en las variables consideradas en la determinación del índice, el cual deberá ser realizado por un profesional experto en la materia».

Algunas variables a considerar son:

1. El estudio de la variación de los precios de un amplio rango de bienes y servicios

2. La metodología utilizada para su estimación debe ser igual en cada mes

3. El valor determinado debe estar libre de sesgo

4. Debe ser actualizado mensualmente

Cuando sea aplicado el procedimiento antes indicado, la entidad deberá revelar en las notas de los estados financieros un análisis de sensibilidad y la siguiente información que permita a los usuarios:

a. Evaluar la naturaleza de la estimación contable

b. Entender la metodología empleada para su determinación

c. Evaluar los posibles efectos sobre los estados financieros, que se deriven de los cambios en dicha estimación contable

d. Evaluar la información de los profesionales expertos que elaboraron el estudio que determinó la inflación estimada

e. Obtener información en caso que el estudio utilizado haya sido preparado por algún organismo que agrupe a entidades de un mismo sector económico o geográfico. (Párrafo 17)

Mientras no se encuentre disponible el INPC calculado por el BCV, la Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela, solo a los efectos de preparación de información financiera de propósitos generales, indicará los estudios hechos por profesionales, firmas u organismos calificados, disponibles públicamente y que cumplan con las variables indicadas en el párrafo 17 de este Boletín. Cuando la entidad haya seleccionado un estudio, deberá considerar las revelaciones indicadas en dicho párrafo 17. (Párrafo 18. Subrayado nuestro).

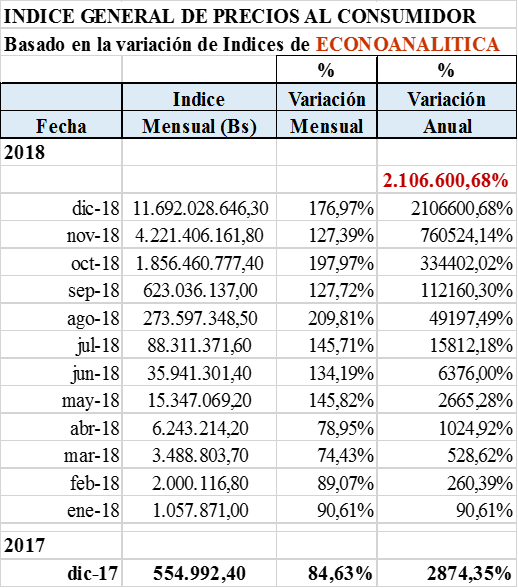

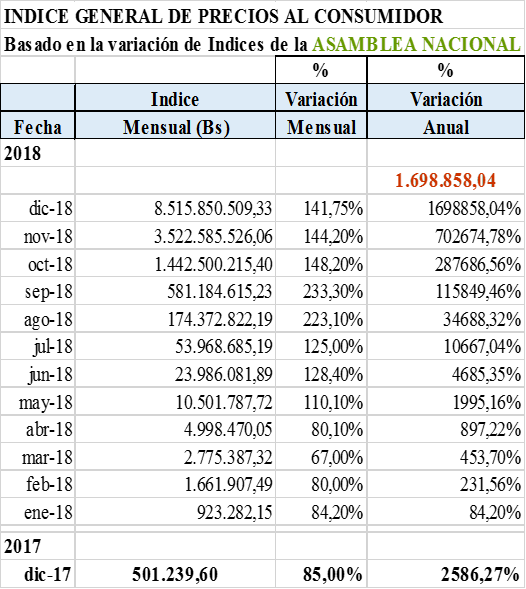

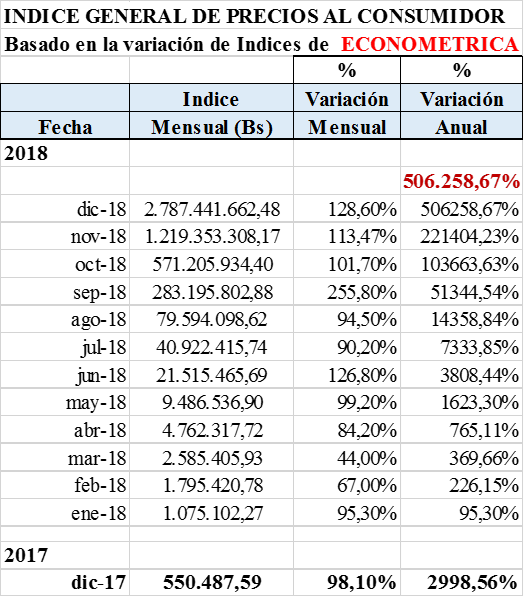

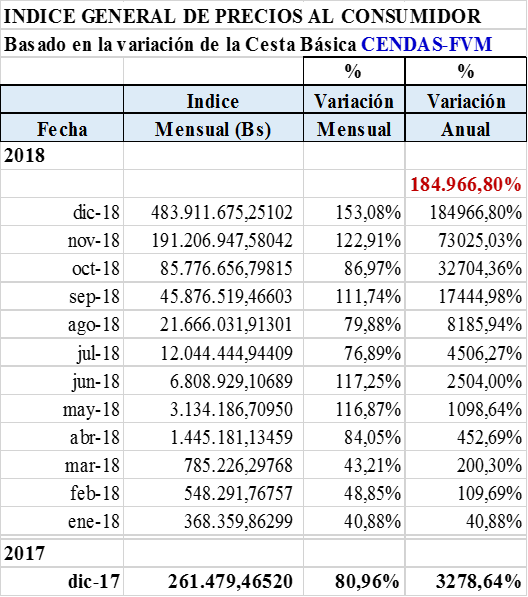

En este párrafo 18 se prevé la publicación de firmas u organismos calificados. Hasta la fecha y producto de una alianza institucional con la Firma Econométrica con la Fccpv se están publicando los IPC-E (IPC Econométrica) y sus variaciones mensuales del año 2016 hasta diciembre 2018.

Estos son los datos de cuatro fuentes distintas:

Como ven, el Boletín de la Fccpv hasta ahora sólo ha publicado los datos de Econométrica. Esto nos hace preguntarnos por qué las diversas entidades que publican índices, generan resultados de inflación tan distintos.

Los temas obligados a evaluar son:

1.-¿Cuál es la más razonable para la entidad?

2.- ¿Los tres adicionales que no han firmado alianza con la Fccpv pueden usarse?

3.-Si el estudio es de un profesional independiente, seguramente será distinto a estos publicados.

Creemos que lo más razonable es usar uno, promedio de las principales, dada las diferencias o bien determinar cuál es la metodología más cercana a la del BCV y si estas instituciones tienen la capacidad de personal y financiera para lograr un índice único y razonable.

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.