Se estanca la intermediación financiera: Estos cinco bancos concentran 78% del crédito total

La cartera de crédito al término de julio subió 10,1% en el mes para ubicarse 3.261,6 millones de bolívares, equivalentes a 563 millones de dólares

El indicador de intermediación financiera revela el estancamiento del negocio medular de la Banca en el país. Al cierre de julio, este marcador se ubicó en 18,84%, por lo que se mantiene en un nivel históricamente bajo, con un crecimiento mensual de apenas 0,72 puntos porcentuales y, en términos interanuales, el alza fue de solo 0,76 puntos.

Estos datos implican que teóricamente la Banca presta casi 19 bolívares de cada 100 que recibe en captaciones del público.

No obstante, la cartera de crédito subió 10,1% en julio para ubicarse 3.261,6 millones de bolívares, equivalentes a 563 millones de dólares, al tipo de cambio oficial. En términos interanuales, este portafolio subió 182,5% en bolívares. En el último año, el total de préstamos bancarios expresado en moneda extranjera aumentó 97%, ya que, en julio de 2021, el saldo era de 287,5 millones de dólares.

Sin duda, este último dato revela una recuperación del crédito, pero todavía en una escala completamente insuficiente y, por lo tanto, ineficaz para estimular el crecimiento económico. Hay que recordar que solo el sector industrial demanda una cartera de 5.000 millones de dólares, de manera que el monto total de julio solo cubre 11,26% de este requerimiento.

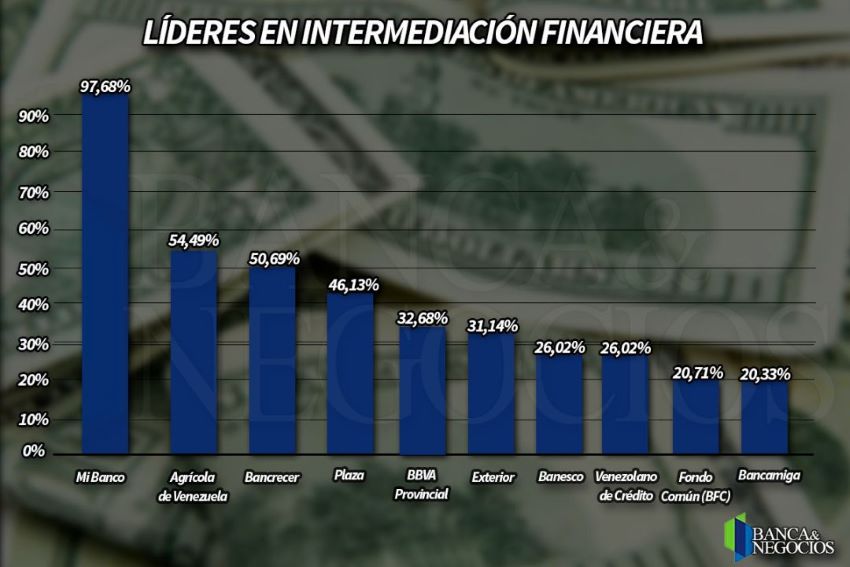

Un elemento clave que se desprende de las cifras publicadas por Aristimuño Herrera & Asociados es que la intermediación financiera, como negocio medular, se concentra en los bancos microfinancieros; de hecho, Mi Banco y Bancrecer, junto con el estatal Banco Agrícola de Venezuela, son las únicas entidades del sistema con indicadores de intermediación superiores a 50%.

-Indicadores de calidad –

La morosidad de la cartera de crédito se ubicó en 1,15% del saldo total en julio, un incremento de 0,45 puntos en comparación con junio, pero un descenso de 1,51 puntos frente al dato del mismo período del año pasado. Este factor no representa un riesgo relevante para la Banca; sin embargo, la provisión destinada a la cobertura de contingencias equivale a 405,34% de la cartera inmovilizada y/o en litigio.

Esta provisión bajó en julio en 262,1 puntos porcentuales, pero se incrementó en 236,51 puntos en comparación con el mismo mes del año anterior. En todo caso, la cartera inmovilizada de la Banca se ubicó en 37,4 millones de bolívares, apenas 1,15% del portafolio total.

– El mercado –

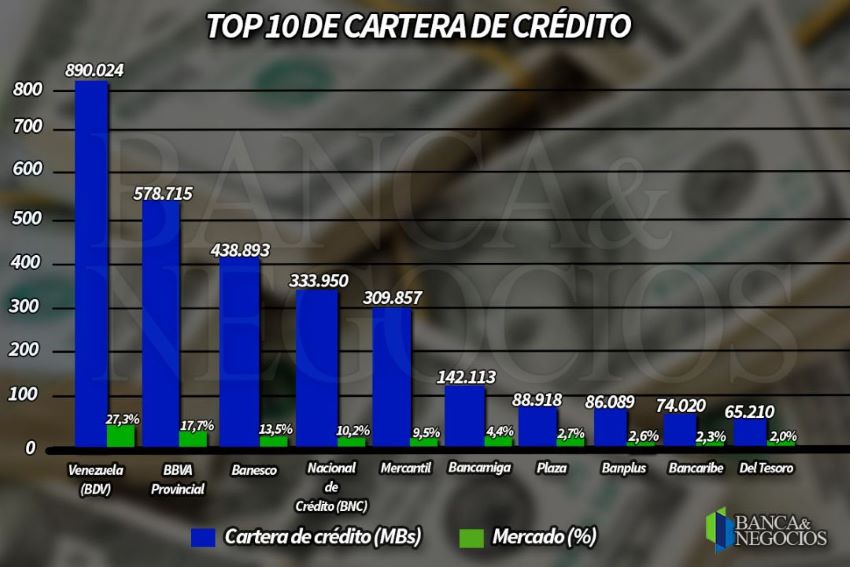

El Banco de Venezuela (BDV) tiene la mayor cartera de crédito del sistema, con un monto de 890 millones de bolívares, para una participación de 27,3%. El total de préstamos de esta institución subió 14,4% en el mes y 317,3% en comparación con julio de 2021. En ambos casos, las variaciones superan los promedios del mercado.

Por su parte, el banco privado con la cartera de créditos más grande del sistema es el BBVA Provincial, con un saldo de 578,7 millones de bolívares, que le representan una cuota de mercado de 17,7%. El portafolio de préstamos de esta entidad aumentó 2,4% en julio y 172,3% en el último año reportado.

El Top 5 de esta categoría se completa con Banesco, que ocupa el tercer puesto en este rubro, cuya cartera asciende a 438,9 millones de bolívares, un aumento de 7,6% mensual y de 183% en el último año. Su cuota de mercado es de 13,5%.

Sigue en el cuarto lugar el Banco Nacional de Crédito (BNC), con un portafolio de 334 millones de bolívares, que descendió 0,1% en el séptimo mes del año, pero que es superior en 220,5% frente al saldo de julio de 2021, una variación superior al promedio del sistema. La participación de mercado de esta institución es de 10,2%.

En el quinto escaño está el Banco Mercantil, con un saldo de préstamos totales de 309,9 millones de bolívares, que equivalen a 9,5% del mercado. Esta institución obtuvo un alza de 21,1% en el último mes registrado y de 187,5% en términos interanuales.

Estas cinco entidades absorben 78,2% de los préstamos otorgados por la Banca venezolana, según el Informe Bancario de Aristimuño Herrera & Asociados. Si se suma la participación consolidada de las cinco instituciones que completan el Top 10 de la cartera, la concentración es de 92,2%.

A pesar que el banco líder en tamaño de la cartera es una institución estatal, la Banca privada concentra 69% de los préstamos totales del sistema, según los datos correspondientes a julio.

También te puede interesar: Créditos Bancarios en Venezuela.

– Morosidad y cobertura –

Al cierre de julio, Banco Fondo Común-BFC, Bangente y Sofitasa son los únicos que muestran un índice de morosidad de 0,00%.

Si se cruza el reporte de mora con el ranking por tamaño de cartera, los bancos líderes que aparecen con menores índices de morosidad son: Plaza (0,11%), Venezuela (0,21%), Banplus (0,59%), BBVA Provincial (0,70%), Nacional de Crédito (BNC) con 0,75%, Bancamiga (0,92%), y Bancaribe (1,02%). Las tres instituciones restantes que conforman el Top 10 de cartera de crédito muestran marcadores superiores al promedio de morosidad del sistema.

El Banco de Venezuela tiene el mayor indicador de cobertura de contingencias de cartera, con una proporción de 3.240,47% del portafolio inmovilizado y/o en litigio, seguido de Banco Plaza, con un margen de 1.779,78%.

Luego siguen Banplus con 369,95%, Banco Nacional de Crédito (BNC) con 334,38% y BBVA Provincial con 332,68%.

– Intermediación –

Como ya se asentó antes en esta nota, los bancos microfinancieros lideran en intermediación crediticia dentro del sistema, mientras que el resto del sector se concentra más en obtener rentabilidad a partir de sus productos y servicios.

Sin embargo, los bancos Plaza, BBVA Provincial, Banesco y Bancamiga resaltan como los únicos integrantes del Top 10 de cartera de crédito que se ubican entre los líderes en intermediación y, de paso, en los cuatro casos con índices superiores al promedio general del mercado.

Aunque el crédito sigue muy restringido, la gestión de la cartera evidencia una adecuada ponderación del riesgo, incluso con coberturas elevadas de posibles contingencias, en función de los bajos índices de morosidad que, en general, presentan los bancos.

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Síguenos en nuestro Canal de WhatsApp, Telegram, Instagram, Twitter y Facebook