“Precio acordado” de la carne y su desaparición

El Ejecutivo Nacional por medio de la Gaceta Oficial Extraordinaria N° 6397 fijó a finales de agosto de 2018 un nuevo precio final único para la carne de BsS 90, enmarcado en la regulación y control de precios de la Ley de Precios Acordados y del Plan 50, que resultó objeto de observaciones a lo largo de toda la cadena de valor y cuyo impacto resultó en la desaparición de la oferta de dicho producto. Específicamente el reclamo del sector privado se ha basado en la insuficiencia del precio respecto a los costos a lo largo de la cadena de valor y al hecho de implicar un precio único independientemente del corte o tipo de carne.

El Ejecutivo Nacional anunció en consecuencia la publicación próxima de unas especificaciones técnicas para la instrumentalización del “Precio Acordado” de la carne.

Al respecto al menos tres temas llaman la atención. Primero, si se ha validado que dicho mercado posee las características de un monopolio natural para que se justifique un control de precios sobre el mismo -situación negado de antemano-. Segundo, si un control de precios basados en costos del tipo cost-plus como el aplicado en Venezuela constituye un mecanismo idóneo. Tercero, si la insuficiencia de precios respecto a los costos, y los rezagos en sus ajustes a lo largo del tiempo podrían crear un problema de lesión a los derechos de propiedad sobre los rebaños, así como de destrucción de incentivos, que aunado a que el ciclo de este producto es relativamente largo -la carne que usted come hoy nació hace tres años en promedio-, podría terminar esquilmando los rebaños en el país -obviamente materia de Interés Público Económico en términos dinámicos muy distinto a las promesas populistas de acceso al producto-.

Revisaremos a la luz de la regulación y control de los precios de la carne parte de la literatura referida a los controles de precios conocida como los Cost-Axiomatic Pricing o “Precios Axiomáticos”, la cual desarrolla criterios objetivos de costos sobre los cuales basar la regulación. Posteriormente analizaremos cómo una “Joint Supply” u oferta conjunta, especialmente cuando nos referimos a proporciones fijas de productos -como ocurriría en el caso del ganado y sus cortes- presenta dificultades técnicas para aplicar una regulación basada en costos.

Obviamente que cuando nos referimos a empresas multiproducto y los costos son perfectamente diferenciados, existiendo por ejemplo solo los costos variables -en ausencia de costos comunes y conjuntos- y existiendo información completa, no existiría mayor problema para determinar una estructura de costos unitaria. Sin embargo, en la medida que existan costos comunes, conjuntos y/o generales aparece cierta complicación en la determinación de una única y objetiva estructura de costos unitaria -siendo la oferta de productos de proporciones fijas un caso muy específico-.

Un intento por establecer criterios objetivos para imputar costos comunes fue bautizado como “Precios Axiomáticos” por exigir el cumplimiento de seis axiomas, a saber:

1. Los precios que resulten del criterio utilizado deben permitir la recuperación total de los costos, tanto fijos como variables.

2. Si las unidades en que se miden los productos son objeto de un cambio de escala, los precios referidos a las nuevas unidades deben observar un cambio de escala similar.

3. Los precios de productos con un mismo costo variable o marginal deben ser iguales -este axioma imposibilita el principio de precios eficientes basados en valor como los precios de Ramsey, pero de igual manera evitaría a un Estado Regulador Populista que despoje a parte de la demanda, exigiéndoles subsidios cruzados en favor de sus adeptos políticos-.

4. Si al comparar dos funciones de costos, los costos fijos de una de ellas resultan superiores a los de la otra, el criterio de reparto debe conducir a unos precios superiores en el primer caso.

5. Si los costos variables totales se pueden considerar como la suma de los costos variables directamente imputable a cada producto, el criterio de reparto de los costos fijos totales será una fracción de éstos, de manera que el conjunto de estas fracciones sea igual a la unidad y permita la imputación de todos los costos comunes.

6. Si el costo variable de un producto, cumpliendo estos costos las condiciones descritas en el punto anterior, fuera superior a la del otro, la fracción de costos comunes que debería añadirse a los primeros debería ser también superior.

Cuando la función de costos resulta aditiva y separable, del tipo descrita en los seis axiomas anteriores, podrían determinarse estructuras de costos unitarios con ciertos criterios objetivos. Aún así, hay quienes opinan que estos resultan criterios arbitrarios carentes de fundamentos económicos (Miguel Ángel Lasheras, 1999). Por otro lado, estos criterios cuentan con la ventaja de no requerir la información referida a las elasticidades de las demandas.

Así las cosas, si el regulador busca precios eficientes en términos de maximizar el excedente del consumidor o si existe la oferta conjunta y de proporciones fijas como el caso del bovino y sus cortes, los controles de precios basados en estructuras de costos unitarios resultan inapropiados, ineficientes o imposibles de instrumentalizar objetivamente.

Valga lo anterior para reafirmar que el criterio regulatorio basado en costos no solo en ocasiones resulta imposible de aplicar objetivamente, sino que deja por fuera la posibilidad de precios basados en valor socialmente eficientes -ejemplo, precios de Ramsey-.

Concibamos al bovino como un “empaquetamiento tecnológico” o más bien natural de proporciones fijas de una serie de cortes de carne. No existe manera de utilizar unos costos comunes en favor de producir más de un corte en detrimento del otro, por lo que el mantenimiento y engorde del rebaño constituyen costos conjuntos más que comunes en la producción de la unidad bovina. Aún cuando en la literatura especializada se hace distinción entre los costos comunes y los conjuntos; continuaremos utilizando ambos términos de forma indiferente en el presente artículo.

Los costos comunes o generales suelen definirse como aquellos soportados por varias actividades o segmentos de beneficio. Estos costos no pueden ser objetivamente asignados a un producto, segmento o subproducto de acuerdo a una relación física directa de ese producto o segmento (Kent B. Monroe: Política de Precios: Para hacer más rentables las decisiones. McGrawHill. 1992).

A pesar de todo lo dicho anteriormente, el regulador puede fijar precios con criterio basado en costos -aún cuando no basado en estructuras de costos unitarias-, pero requeriría información sobre las curvas de demandas de los distintos productos, segmentos o cortes de carne en nuestro caso. El criterio sería el de maximización del excedente del consumidor ante la oferta conjunta de proporciones fijas y los costos todos conjuntos; que significa igualar la demanda conjunta sumada verticalmente de los productos con el costo conjunto o Incremental de la unidad bovina.

Por cierto, valga resaltar que este criterio del regulador es el que replicaría la solución de un mercado competitivo o en competencia perfecta.

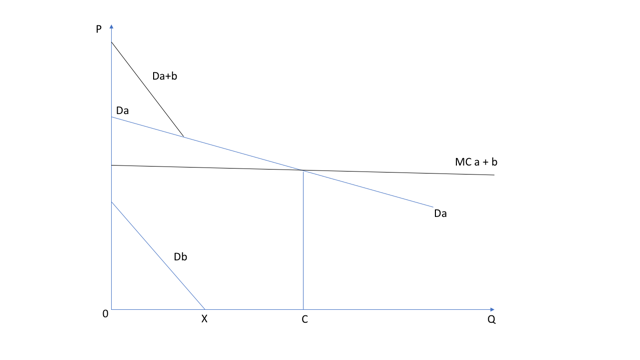

Por ello, en la medida que el mercado de carne bovina no se encuentre en una única mano o en monopolio, el mercado sin regulación y restricción estará llegando al mismo resultado del gráfico siguiente que muestra al regulador fijando precios basados en costos en un mercado de oferta conjunta de proporciones fijas con información completa.

Donde MCa+b es el costo marginal conjunto de producir todos los productos, cortes o el bovino. Db es la demanda del producto B o del corte de carne B. Da es la demanda del producto A o del corte de carne A. La demanda conjunta es Da+b hasta la cantidad X cuando la demanda de B se hace cero, a partir de allí la demanda conjunta coincide con la demanda del producto A.

Aún cuando el producto económico sea una unidad compuesta y todos los costos sean los costos conjuntos de la unidad compuesta; estos productos conjuntos o compuestos poseen una curva de oferta conjunta. La intersección de esta curva con las respectivas curvas de demanda arrojará un conjunto económicamente óptimo de precios separados para los productos conjuntos que no sólo permitirá que los precios totales igualen al costo marginal compuesto o conjunto sino que permitirá igualmente que el precio de cada producto por separado iguale a los respectivos costos de oportunidad marginales por producto (Alfred E. Kahn: The Economics of Regulation: Principles and Institutions. The MIT Press. 1988).

En la medida que el costo marginal conjunto o el costo conjunto de producir la unidad económica compuesta -un bovino que se compone de varios tipos de corte en proporciones fijas- sea menor: por una lado mayor serán los incentivos a producir, incluso en el caso de un productor con poder de mercado que igualará su curva de ingreso marginal conjunta -producto de la sumatoria vertical de cada una de las curvas de ingreso marginal individuales- con la curva de costo marginal conjunto; y por el otro lado mayor sería la cantidad a la que un Regulador Benevolente determinaría que se produzca, a menores precios.

Por su parte, mientras mayor sea la disponibilidad a pagar y capacidad de pago de las demandas, mayor serán los incentivos a la producción y mejores las condiciones de recobro de los costos marginales conjuntos -permitiendo una mayor producción y oferta del producto-.

Sin embargo, mientras la demanda de un producto A sea elevada mostrando alta disponibilidad de pago y la demanda del producto B sea baja mostrando baja disponibilidad de pago, si bien la primera podría arrastrar a producir un alto nivel de producto compuesto, la oferta del producto B tendrá por límite el corte de su curva de ingreso marginal con el eje de las abscisas -en el caso de una empresa con poder de mercado y sin regulación- y/o tendrá por límite el corte de su demanda con el eje de las abscisas en el caso de la empresa regulada. En estos últimos casos podría observarse la consolidación de inventarios en el caso de que el producto no sea perecedero esperando mejores condiciones de demanda a futuro, o desperdicios en el caso de productos perecederos (igual a C-X como se muestra en el gráfico en el caso de un Regulador Benevolente que fije precios según los costos marginales conjuntos).

La conclusión a la que se llega directamente es que si el Estado y/o el Gobierno desea mayor producción y oferta de carne en Venezuela:

1.- Debe coadyuvar a reducir los costos incrementales y conjuntos que enfrentan los ganaderos y su sector.

2.- Debe detener o corregir el problema de la pérdida de poder de compra de la moneda, la inflación, y no necesariamente aplicar controles de precios sobre el sector -el control de precios puede resultar completa y absolutamente inocuo sobre la oferta del producto y su acceso a partir de aquel nivel de ingreso marginal o demanda igual a cero-.

*Economista UCV. Master in Competition and Market Regulation, BarcelonaGSE, Universidad Pompeu Fabra, Universidad Autónoma de Barcelona. Master en Economía Industrial, Universidad Carlos III de Madrid. Master en Economía y Derecho del Consumo, UCLM. Postgraduate Diploma in Economics for Competition Law, Kings College London, University of London. Especialización en Economía de los Sectores Telecomunicaciones, Energía, Farmacéutico, Transporte, Agua y Banca, Universidad Carlos III de Madrid, Universidad Pompeu Fabra. Programa Avanzado en Política de Competencia, Instituto de Empresas, IE.

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Síguenos en nuestro Canal de WhatsApp, Telegram, Instagram, Twitter y Facebook