El desplome del riesgo país de Venezuela: Las claves detrás del optimismo del mercado

El indicador ha caído más de 55% desde enero con inversionistas ansiosos por ver los alcances de la recuperación del país y lo que ello representa para el mercado de deuda.

La caída del riesgo país de Venezuela durante los primeros meses de 2026, se ha convertido en una de las señales más llamativas para los mercados financieros internacionales. Después de permanecer entre las economías más riesgosas del mundo para los inversionistas, el indicador registró una reducción acelerada que despertó expectativas sobre una posible normalización financiera del país.

El descenso refleja una percepción más favorable sobre el futuro económico venezolano y responde a circunstancias muy particulares que distinguen a Venezuela de cualquier otro país de América Latina (y casi de todo el mundo).

El riesgo país es un indicador que mide la confianza que tienen los inversionistas en la capacidad de una nación para cumplir con sus compromisos financieros. Se calcula a través del índice EMBI, elaborado por JPMorgan, y compara la tasa que deberían pagar los bonos de un país con la de los bonos del Tesoro de Estados Unidos, considerados los activos más seguros del mundo.

En términos sencillos, mientras más alto es el riesgo país, más costoso resulta para una nación obtener financiamiento internacional. Un nivel bajo indica confianza, uno elevado refleja dudas sobre la capacidad de pago o sobre la estabilidad institucional y económica.

En el caso venezolano, sin embargo, el indicador dejó hace años de medir únicamente la salud de la economía. Tras el incumplimiento de pagos de la deuda externa ocurrido en 2017, el riesgo país comenzó a reflejar también factores políticos, legales y geopolíticos vinculados al prolongado proceso de default, a las sanciones internacionales, y posibilidades de recuperación.

Es clave recordar que por el momento el riesgo país no tantea solamente un plan económico que estabilice el país para retornar a los mercados de deuda internacional, sino el proceso de una reestructuración que tiene como actores a una comunidad inversora con proyecciones calculadas de valor recuperable o de rescate inminente de los bonos en circulación, para luego dar paso a la normalización.

De los mejores números a la crisis compleja

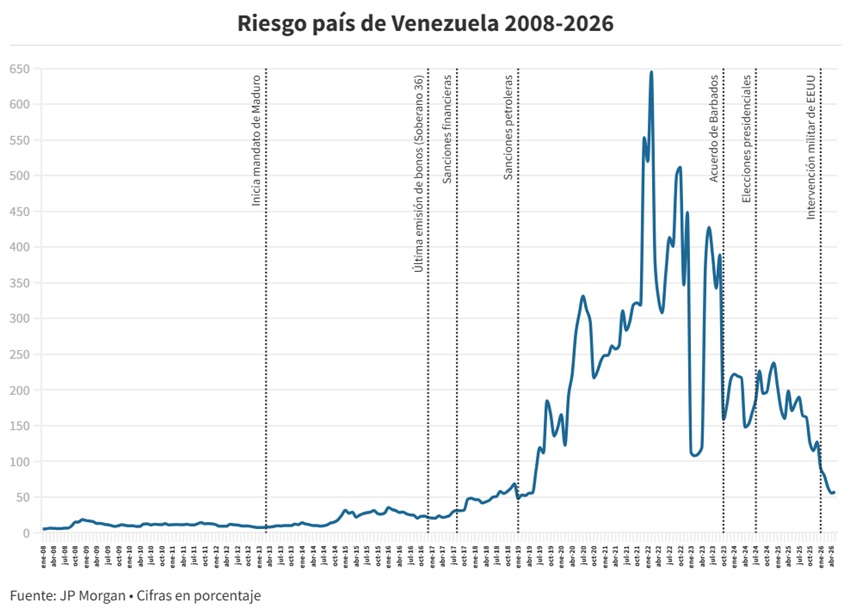

Durante el auge petrolero de principios de los años 2000, Venezuela llegó a registrar uno de los niveles de riesgo más bajos de su historia. En febrero de 2005, el EMBI se ubicó en apenas 470 puntos básicos, una cifra que permitía al país acceder a financiamiento internacional. No obstante, la mayor emisión de deuda llegaría al menos dos años después.

La situación cambió radicalmente durante la década siguiente. La caída de la producción petrolera, el deterioro fiscal y las dificultades para obtener divisas fueron debilitando la capacidad de pago del Estado. Finalmente, en noviembre de 2017, Venezuela suspendió el pago de gran parte de sus obligaciones externas, entrando en default. A partir de entonces, el riesgo país comenzó a escalar hasta niveles inéditos.

Entre 2020 y 2025, el indicador llegó a superar los 20.000 puntos básicos y, en algunos momentos, alcanzó registros superiores a los 60.000 puntos. Los bonos venezolanos pasaron a ser considerados entre los activos más riesgosos del mundo y se negociaban a precios extremadamente bajos.

En este comportamiento influyó por un lado la imposibilidad de renegociar la deuda debido a las sanciones, que también afectaron notablemente el comercio petrolero.

El cambio de expectativas en 2026

Los acontecimientos políticos ocurridos a comienzos de 2026 modificaron sustancialmente las expectativas de los mercados sobre el futuro de la deuda venezolana. Los inversionistas comenzaron a considerar que existía una posibilidad real de iniciar un proceso de renegociación ordenada de los compromisos externos. Como consecuencia, los bonos venezolanos registraron una fuerte recuperación y el riesgo país inició una trayectoria descendente.

Mientras al cierre de 2025 el indicador rondaba los 12.645 puntos básicos, en febrero de 2026 ya se había reducido hasta 8.116 puntos. Posteriormente, continuó descendiendo hasta alcanzar 6.370 puntos en marzo y 5.722 puntos al finalizar mayo, un descenso de 55% en ese lapso, un movimiento poco frecuente en los mercados internacionales.

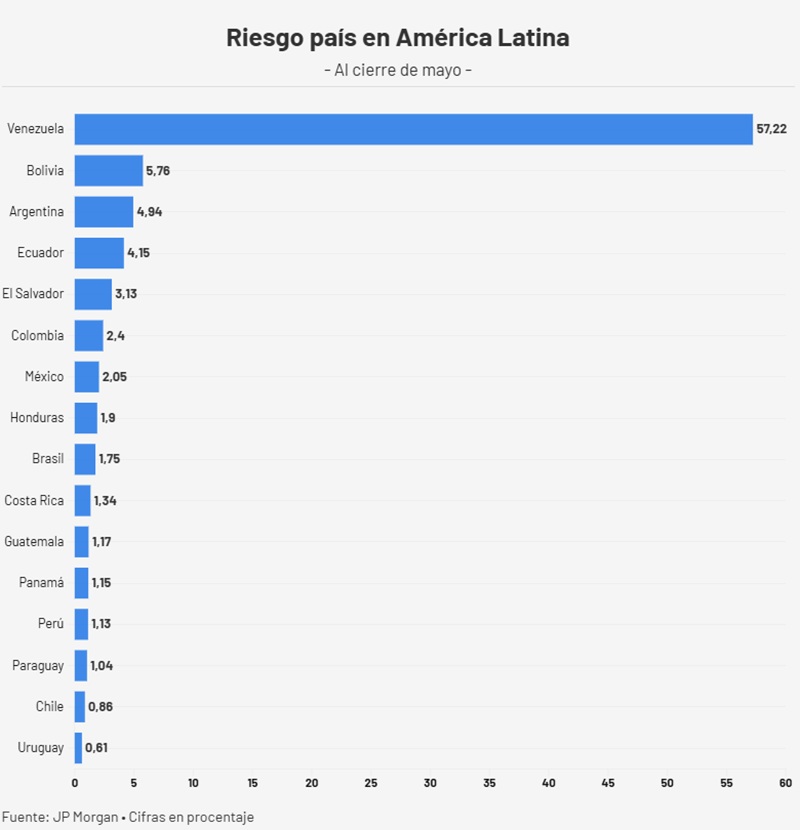

No obstante, Venezuela todavía se encuentra muy lejos de los niveles observados en otros países latinoamericanos. La comparación ayuda a dimensionar la situación. En mayo de 2026, Uruguay registraba 61 puntos, Chile 86, Paraguay 104 y Perú 113. Incluso países que enfrentan desafíos económicos importantes, como Argentina y Bolivia, se encontraban por debajo de los 600 puntos.

Esto significa que el mercado ha mejorado su percepción sobre Venezuela, pero sigue considerando que existen riesgos elevados relacionados con la ejecución de la reestructuración de la deuda, la recuperación económica y la consolidación institucional.

La reestructuración de la deuda como pieza clave

Uno de los factores que impulsó la reducción del riesgo país fue el anuncio formal del inicio del proceso de reestructuración de la deuda externa venezolana. Por primera vez desde el default de 2017, existe un marco legal que permite avanzar en la preparación de una renegociación integral de los pasivos de la República y de PDVSA.

La autorización emitida por las autoridades estadounidenses en mayo de 2026, abrió la puerta para que Venezuela contratara asesores financieros y legales especializados con el objetivo de diseñar una estrategia de reestructuración. El Gobierno incorporó a la firma financiera Centerview Partners y al bufete internacional Hogan Lovells para conducir los trabajos preparatorios.

El objetivo es construir una propuesta que permita hacer sostenible una deuda que actualmente supera ampliamente la capacidad de pago de la economía venezolana. Se anunció además que este mes se presentará un panorama macroeconómico, que unido al reinicio de la publicación de cifras por parte del Banco Central (BCV), aportan al mercado herramientas para evaluar la situación.

La posibilidad de reorganizar la deuda podría liberar recursos para atender necesidades de infraestructura, servicios públicos y recuperación productiva. Al mismo tiempo, la normalización financiera facilitaría el regreso de inversiones internacionales, especialmente en el sector energético, considerado el principal motor para impulsar el crecimiento económico durante los próximos años.

La fuerte caída del riesgo país representa, sin duda, una señal positiva para Venezuela. Refleja que los mercados perciben mayores posibilidades de resolver una crisis financiera que parecía estancada desde hace casi una década.

Sin embargo, el indicador continúa describiendo una situación extraordinaria. Más que medir únicamente la capacidad actual de pago del país, el riesgo venezolano sigue reflejando las expectativas sobre una compleja reestructuración de deuda, la evolución de las instituciones y la recuperación de una economía que todavía enfrenta importantes desafíos.

Este texto fue elaborado con apoyo de herramientas de inteligencia artificial y revisado por la dirección editorial de Banca y Negocios

Lea más contenido interesante y actual:

#Análisis: Reconstrucción del sistema eléctrico es la clave para que no se apague la recuperación económica

Mejoran expectativas: bonos de deuda venezolana se han revalorizado 60% este año

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Síguenos en nuestro Canal de WhatsApp, Telegram, Instagram, Twitter y Facebook