#Top10 | Cartera de créditos por fin llega a US$1.000 millones, pero 6 bancos concentran 82% de los préstamos

La cartera de créditos expresada en dólares aumentó 35,58% en la primera mitad de 2023, mientras que en perspectiva interanual subió 91,55%.

Al cierre del primer semestre del año, la cartera de créditos de la banca venezolana, por fin, superó los 1.000 millones de dólares. Concretamente, el total de préstamos se ubicó en 28.690,3 millones de bolívares que, al tipo de cambio oficial de cierre de junio, fue equivalente a 1.024 millones de dólares.

De este total, los primeros cinco bancos con mayor presencia en esta categoría concentran 77% del mercado. Un año antes, estas mismas instituciones tuvieron una participación consolidada de 79%. La concentración se mantiene, pero con algo de más competencia.

En el primer semestre, la cartera de créditos acumuló un crecimiento de 117,2%, mientras que en los últimos 12 meses reportados subió 868,7%. Sin duda, son incrementos importantes, pero, además de concentrados en pocas entidades, han sido lastrados por la depreciación del bolívar.

Sin embargo, ese lastre no ha impedido que los créditos totales de la banca nacional registraran crecimientos importantes en términos reales. De hecho, la cartera en dólares aumentó 35,58% en la primera mitad de 2023, mientras que en perspectiva interanual subió 91,55%.

Estos datos revelan que los bancos han hecho un esfuerzo importante para reactivar la intermediación financiera, a pesar de que la banca universal ya acumula 20 semanas consecutivas sin poder cubrir los requerimientos de encaje legal del Banco Central de Venezuela (BCV), teniendo que recurrir a créditos ente instituciones para poder cubrir dicho encaje.

Como consecuencia, las reservas bancarias excedentes se mantienen en promedios mensuales inferiores a 200 millones de bolívares; de hecho, el promedio en junio alcanzó 195,04 millones de bolívares. En términos claros, la banca tiene una liquidez mínima para conceder créditos.

Top 10 en cartera de créditos

Los primeros seis bancos de esta categoría mantienen sus mismas posiciones del año anterior y concentran 82,3% del total de préstamos del sistema, de acuerdo con los datos analizados por Aristimuño Herrera & Asociados

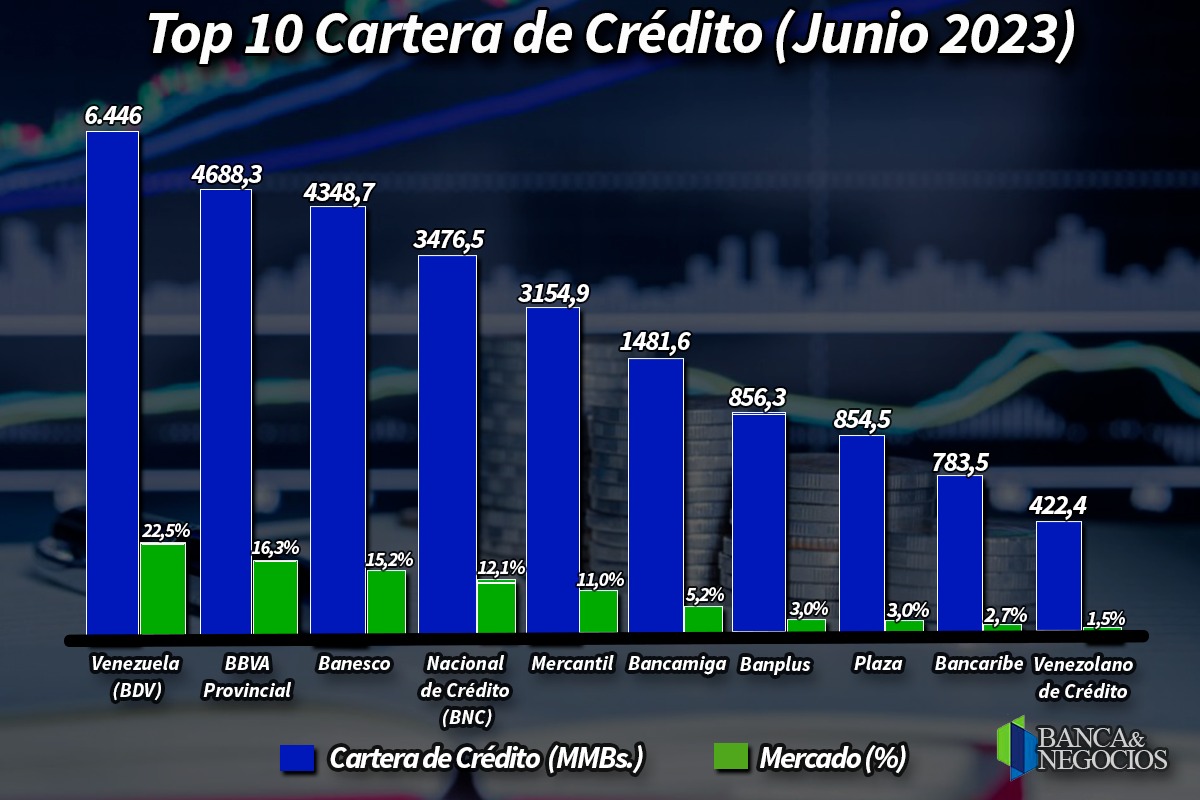

El Banco de Venezuela (BDV) tiene la mayor cartera con un total de 6.446 millones de bolívares, al cierre del primer trimestre, para una participación de mercado de 22,5%.

Igualmente, logró el mayor crecimiento absoluto del mercado tanto en el semestre como en término interanual, con alzas de 3.663,1 millones de bolívares en comparación con diciembre y de 5.668 millones frente a junio de 2022.

En otro orden de ideas, esta entidad tiene un indicador de morosidad de 0,30%, inferior al 0,55% del sistema al cierre del primer semestre.

El BBVA Provincial tiene una cartera de créditos de 4.668,3 millones de bolívares, con un crecimiento de 102,9% en el semestre, que se traduce en un aumento neto de 2.377,9 millones de bolívares en los primeros seis meses de 2023. El 63,3% de sus ingresos totales provienen de su actividad crediticia, siendo el tercer mayor indicador de la banca nacional.

En el último año, la cartera de créditos de la filial venezolana del BBVA ha subido 729,2% y su cuota de mercado cierra el semestre en 16,3%. Su índice de morosidad culmina el primer semestre en 0,45%, por debajo del promedio de la banca nacional.

Banesco se sostiene el primer semestre en el tercer lugar de este mercado, con un saldo en préstamos de 4.348,7 millones de bolívares que le permiten mantener inalterable su participación de 15,2% al término del semestre.

No obstante, esta institución destaca por haber conseguido el segundo mayor aumento de cuota de mercado en los últimos 12 meses registrados, con un alza de 1,39 puntos en comparación con junio de 2022.

Además, Banesco tiene uno de los indicadores de morosidad más bajos del sistema, con un 0,23%.

El Banco Nacional de Crédito (BNC) se mantiene en el cuarto escaño, con una cartera de 3.476,5 millones de bolívares para una cuota de mercado de 12,1%. El BNC alcanzó un aumento semestral de su saldo en préstamos de 112% e interanual de 940%.

El Nacional de Crédito muestra un índice de morosidad de 0,40%.

Mercantil Banco sigue ocupando el quinto puesto de esta categoría, con una cartera de 3.154,9 millones de bolívares que le concede una participación de mercado de 11% al cierre del primer semestre. De hecho, este es la última institución que muestra una cuota superior a 10% en esta categoría.

En el último año registrado, la cuota de mercado del Mercantil escaló 2,36 puntos porcentuales que es el mayor aumento de participación entre los líderes del sistema.

La retaguardia presiona

A pesar de estar en la parte baja del Top 10, hay bancos que están acelerando la marcha para restar participación a los líderes tradicionales.

Uno de estos casos es Bancamiga, con un aumento de 154,1% de su cartera de crédito en el primer semestre -la segunda mayor alza en el Top 10- para cerrar con 1.481,6 millones de bolívares, y así convertirse en el último banco con un saldo de préstamos mayor a 1.000 millones en el sector.

En el último año registrado, los préstamos totales de Bancamiga han subido 1.081,5%. La morosidad de su cartera de créditos alcanza al cierre del primer semestre un 0,33%, colocándose por debajo del promedio del sistema.

Banplus también mostró un desempeño notable en esta categoría, al alcanzar una cartera de 856,3 millones de bolívares que le otorga una cuota de 3% en un mercado -siempre hay que recordarlo- tremendamente concentrado.

Esta institución escaló un puesto en el ranking, al pasar del octavo al séptimo lugar, debido a un aumento semestral de cartera de crédito de 113,8% y en perspectiva interanual el incremento alcanzó a 1.135%, uno de los mayores del sistema.

Banco Plaza cerró el semestre con una cartera de créditos de 854,5 millones de bolívares, para quedarse con una porción del 3% de la torta. La entidad logró un aumento de 112,5% de sus préstamos en el primer semestre, colocándose como el octavo banco con mayor actividad crediticia.

En comparación con junio 2022, el incremento de su cartera de préstamos se ubicó en 1.055,9%. Su índice de morosidad, con 0,05%, es el más bajo entre los 10 lideres en cartera de créditos.

Bancaribe resalta por haber obtenido el mayor aumento semestral de cartera de crédito en el grupo líder de los Top 10, con un alza de 173,4% para llegar a un saldo de 783,5 millones de bolívares que le otorgan una cuota de mercado de 2,7%. Muestra un índice de morosidad de 0,21%, siendo el segundo indicador más bajo entre los 10 bancos con mayor actividad crediticia.

El Banco Venezolano de Crédito cierra el Top 10 de cartera de crédito, con 422,4 millones de bolívares para una participación de 1,5%.

El Venezolano de Crédito destaca por haber conseguido el mayor crecimiento interanual del grupo líder, con una escalada de 1.520,1% de sus préstamos totales en comparación con junio de 2022.

Otros jugadores que destacan

El Banco Fondo Común (BFC) terminó el primer semestre del año con el mayor incremento absoluto de cartera de crédito fuera del Top 10, con un aumento de 240,9 millones de bolívares, para totalizar 417,1 millones de bolívares al cierre acumulado de junio.

El BFC reportó un aumento semestral de su saldo de préstamos de 136,7%, una de las mayores variaciones del sistema, mientras que en término interanual el aumento fue de 956,4%.

El Banco del Tesoro también reportó un aumento semestral contundente de cartera de crédito, con una subida de 191 millones de bolívares. Esta entidad ocupa el puesto 13 del mercado.

El Banco Caroní, por su parte, reportó la mayor variación porcentual de cartera en el primer semestre en todo el sistema bancario, con una escalada de 633,26%.

Como resultado, el saldo de préstamo de esta entidad subió a 111,9 millones de bolívares. elevando su cuota de mercado en el primer semestre de 0,1% a 0,4%

Por otra parte, el crecimiento porcentual del volumen de préstamos del Caroní también fue el mayor del sistema en término interanual, con una variación de 7.193,18%.

A pesar de que la banca sigue dependiendo, fundamentalmente, de los servicios y la actividad transaccional para generar su mayor volumen de ingresos los datos muestran un esfuerzo muy importante por prestar más en una coyuntura muy compleja, debido no solo a la restricción de liquidez, sino a las condiciones económicas menos auspiciosas que se presentaron en el prime semestre, pero que vislumbran un segundo semestre con mejores perspectivas. Es así, como los ingresos por cartera de créditos de la banca nacional representaron, al cierre del primer semestre, un 47,2% del total de sus ingresos en contraste a un 13,7% en junio de 2022.

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Síguenos en nuestro Canal de WhatsApp, Telegram, Instagram, Twitter y Facebook