¿Cómo le fue a los bonos venezolanos en febrero?

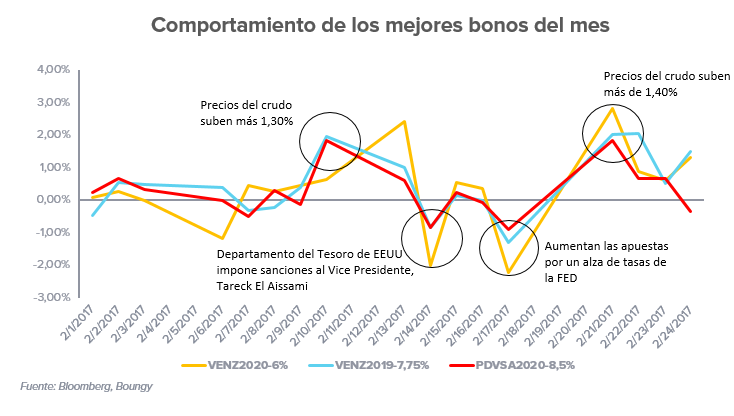

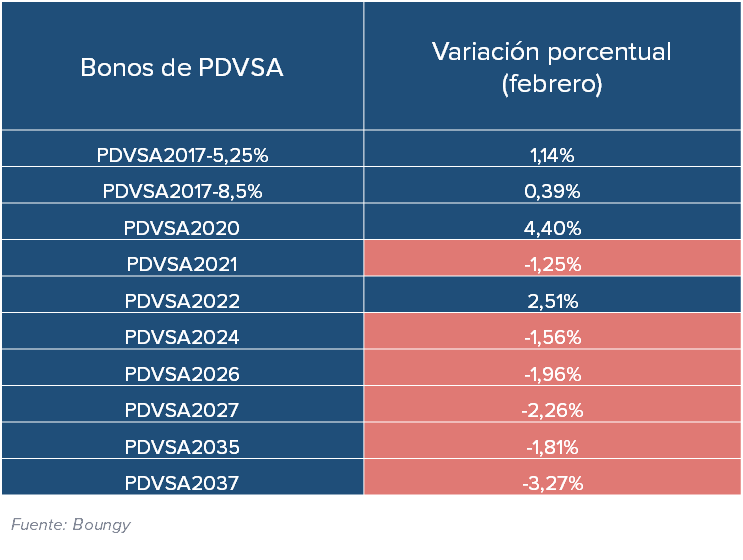

Para el segundo mes del año, la deuda venezolana registró resultados diversos, siendo que los vaivenes en las cotizaciones del crudo, las apuestas por un alza de los tipos de interés de la FED y las expectativas del mercado tras las sanciones aplicadas al vicepresidente Tarek El Aissami por parte del Departamento del Tesoro estadounidense, influenciaron el comportamiento de los instrumentos de deuda, siendo que los bonos de la Republica reportaron un alza generalizada, mientras que los de PDVSA anotaron en su mayoría resultados negativos.

¿Por qué terminamos el mes con estos resultados?

Si bien es cierto que para el caso venezolano los precios del petróleo juegan un papel importante, en febrero las apuestas por un alza en los tipos de interés de la FED tras la intervención de Janet Yellen en el senado estadounidense, llevaron a que los papeles venezolanos experimentaran unas de sus peores caídas diarias durante el mes, al reportar un descenso promedio de 1,80 puntos (pts), solo superado por el declive de 2,0 pts registrado el pasado 14/02 cuando se hicieron públicas las sanciones aplicadas por el Departamento del Tesoro estadounidense al vicepresidente de Venezuela.

¿Pero, porque le fue mejor a los soberanos?

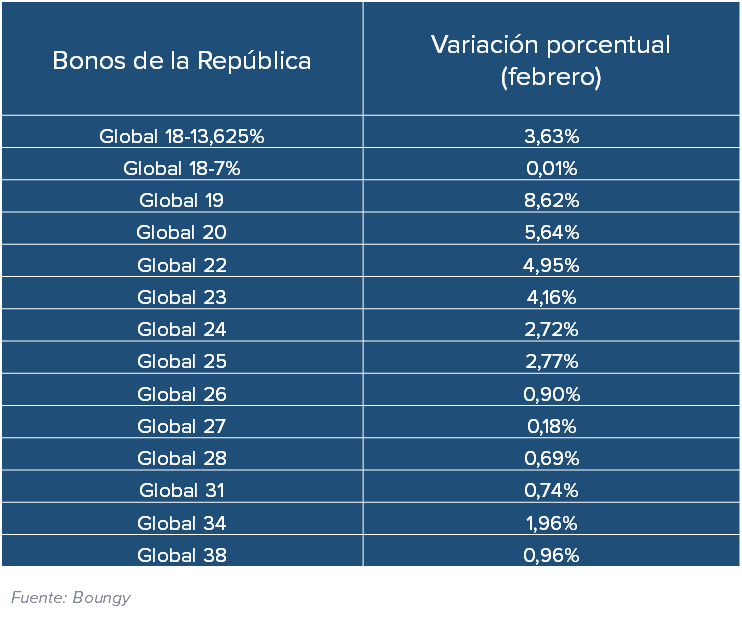

Aunque afectados por el descenso que registraron las cotizaciones del petróleo en los últimos días de febrero, los bonos de la Republica se vieron favorecidos por una mayor demanda de los inversores en papeles de corto plazo y alto cupón, después de que un informe publicado por el banco de inversión Nomura menciono que no sería lógico pagar los interés de los títulos si luego se pensaba entrar en default.

Sumado a esto, es posible que los pagos de los cupones que se realizaron en el mes fueran reinvertidos en bonos que vencen o amortizan en el corto plazo, como es el caso de los PDVSA2017-5,25%, PDVSA2017-8,5% y PDVSA2020-8,5%, ya que a medida de que estos se acercan al término de su vida, los fondos de inversión incrementan su apetito por estos empujándolos a su valor par.

Asimismo, los instrumentos a corto plazo fueron los mejores entre la deuda de la petrolera, la cual registró un declive promedio de 0,38%.

Asimismo, en febrero se pagaron un total de $705MM en cupones, correspondientes en su mayoría a instrumentos soberanos como los VENZ2031-11,950%, VENZ2018-13,625% y VENZ2022-12,750% por $250,9MM, $71,7MM y $191,2MM respectivamente, mientras que la petrolera presentó un solo pago por $191,2MM de los PDVSA2022.

¿Cómo nos fue en comparación a nuestros vecinos?

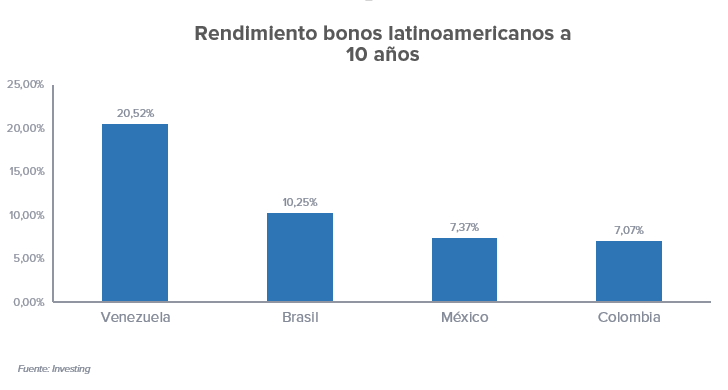

En comparación a nuestros vecinos latinoamericanos, nos mantuvimos en primer lugar con los rendimientos más altos de la región en títulos a 10 años, superando ampliamente al retorno de 10,25% ofrecido por Brasil, el 7,37% de México y el 7,07% de Colombia.

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Síguenos en nuestro Canal de WhatsApp, Telegram, Instagram, Twitter y Facebook