#Análisis | Aumenta la comercialización de vehículos pero el ensamblaje nacional sigue casi en cero (+ datos)

Las cifras de ensamblaje de vehículos en Venezuela ya no causan sorpresa alguna. Se ensamblaron, durante el mes de marzo de 2022, apenas dos unidades, por parte de Mack de Venezuela. Estos vehículos fueron utilitarios de carga modelo Granite GU813.

Aún así, en términos acumulados, al mes de marzo de 2022 cuando se incorporaron únicamente ésta dos unidades, se muestra un aumento de 100% en el ensamblaje en comparación con la única unidad ensamblada para el mismo mes del año 2021.

Contrasta el número de unidades ensambladas -solo 2- con cierto repunte en el mercado doméstico y con el origen de la oferta primaria, es decir, de aquellos vehículos nuevos que se comercializan en el país, fundamentalmente de origen importado.

Durante el mes de marzo de 2022 se comercializaron 283 unidades versus las 190 unidades comercializadas durante el mismo mes el año pasado, lo que supone un crecimiento de 48,95%.

En términos acumulados el mercado, al mes de marzo de 2022, transó 851 unidades versus el acumulado de 435 para el mismo mes del año 2021, una variación que implica un incremento de 95,63%.

El porcentaje del mercado que representaron las unidades nacionales se ubicó en 1,29% en marzo de 2022 mientras que, en el mismo mes de 2021, los vehículos de origen doméstico comercializados representaron el 9,88% del mercado.

Durante el mes de abril de 2022 se comercializaron 279 unidades que, sumadas a las acumuladas al mes de marzo, arrojan un total de 1.130 en lo que va del año. Para el mes de abril de 2021 se habían comercializado 617, lo que implica que el mercado, durante lo que va de año, se ha expandido en 83,14%.

Hay quienes se preguntan si es posible una recuperación de la industria automotriz en Venezuela. La respuesta no es simple, especialmente por el deterioro de la industria y la falta de inversiones que permitan avizorar una capacidad productiva en el corto plazo, incluso ante eventuales repuntes de la demanda, sin menoscabo de temas de confianza, restitución de créditos por parte de proveedores, canales de créditos a la demanda final, restitución de contratos verticales con proveedores, escalas mínimas necesarias que justifiquen un reinicio de operaciones, etc.

A pesar del incremento en el mercado, la dimensión del constreñimiento y el colapso del sector puede observarse cuando comparamos el nivel de ensamblaje de vehículos logrado durante el año 2007, algo superior a las 172.000 unidades y casi medio millón de vehículos comercializados en el mercado venezolano, de acuerdo con las estadísticas que en su momento publicará CAVENEZ, la Cámara Automotriz de Venezuela.

No representa un dato menor mencionar que para el cierre del año 2006, la industria exportó algo más de 22.000 unidades, con precios del petróleo por el orden de la mitad de los actuales y en medio de un régimen de control de cambio.

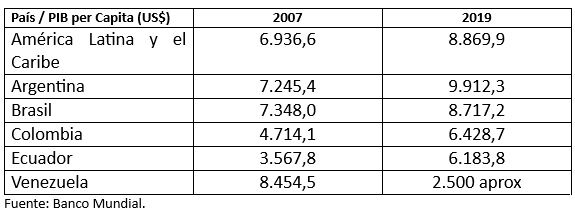

El desempeño del sector automotriz del año 2007 se produjo en un entorno caracterizado, entre otras circunstancias, por una economía que mostraba un PIB per cápita alrededor de los 8.000 dólares por año. Estimaciones del Fondo Monetario Internacional (FMI) asoman que Venezuela habría cerrado el año 2021 con un PIB per cápita de 1.541,70 dólares.

Ante este escenario, incluso considerando una recuperación por el orden del 5% durante el año 2022, que ubique al PIB per cápita por el orden de 1.618,78 dólares, no sorprende como durante los últimos años las encuestas de opinión realizadas al sector empresarial destacan como primera barrera en contra una recuperación de la actividad económica al depauperado poder de compra de sueldos y salarios, aunado al proceso de descapitalización humana en el sector público y el privado, que pesaría tremendamente ante cualquier expectativa de rebote o crecimiento.

En este orden de ideas, según el Modelo de Umbral de Ingresos, las personas cuyos ingresos están por debajo de un umbral no comprarían cierto tipo de bienes, especialmente bienes duraderos de alto valor como podría ser un vehículo, mientras que muchas personas cuyos ingresos superan dicho umbral lo comprarían.

Obviamente existen modelos de elección discreta más complejos que estiman la demanda de vehículos incorporando variables adicionales al ingreso, como pueden ser las distintas características del bien -color del vehículo, potencia del motor, tipo de combustible que utiliza, etc.- y funcionalidades de los vehículos (ver Frank Verboven, University of Leuven).

Si la primera teoría es correcta, podría esperarse que, en la medida que una persona supere dicho umbral de ingreso -por ejemplo producto de una recuperación del PIB, del PIB per cápita y de una distribución medianamente equitativa-, las compras de bienes duraderos podrían incrementarse de forma prácticamente inmediata.

Esta predicción concuerda con la evidencia empírica, entre otros países, en el caso de Malasia, donde el umbral de ingresos para comprar un vehículo se ha llegado a estimar en unos 4.000 dólares anuales por persona.

En China, los ingresos han aumentado rápidamente y ahora superan los niveles de umbral asociados a ciertos bienes duraderos. En respuesta a los ingresos más altos, las compras de vehículos chinos han aumentado ininterrumpidamente.

Dado el rápido aumento de los ingresos en las últimas dos décadas, cuatro quintas partes de todos los vehículos nuevos vendidos en China son comprados por clientes nuevos. Una afluencia de compradores que, por primera vez, fue responsable de que las ventas de vehículos chinos aumentaran en un factor de casi 18 entre 2000 y 2017.

En 2005, China produjo menos de la mitad de los vehículos que Estados Unidos. En 2017, China fue, con mucho, el mayor productor de vehículos del mundo.

Obviamente una escala mínima se hace necesaria para justificar acometidas e inversiones de gran escala. De hecho, el sector automotriz es por excelencia considerado como una industrial pesada. En este tipo de industrias, la inversión en capacidad instalada suele ser crítica y el tamaño de la demanda condicionante de la entrada al mercado.

Los países pequeños con poca profundidad de demanda, específicamente sus industrias, podrían enfrentarse, en un extremo, a una oferta de origen importada proveniente de mercados internacionales spot tremendamente competitivos. Estos mercados por lo general corresponden a sobre-ofertas que no son introducidas en sus páises originales para no incrementar la rivalidad competitiva.

Sin embargo, la evidencia de comercio intra-industrial en el sector automotriz asoma la posibilidad de segmentación regional, por tipos de modelo, debido a comercio compensado, e incluso producto de estrategias por parte de las propias ensambladoras de explotar economías de especialización por planta/región.

El desafío al que se enfrentan industrias como la automotriz en Venezuela trasciende a una política de industrialización por sustitución de importaciones basada únicamente en protección arancelaria y devaluación de la moneda local.

Esta historia es vieja, sin embargo no se ven propuestas a la situación en la cual nos encontramos y de dónde venimos.

Economista UCV. Profesor de Estrategia Competitiva y Digital, Universidad Torcuato Di Tella.

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Síguenos en nuestro Canal de WhatsApp, Telegram, Instagram, Twitter y Facebook