Economipedia.com

Las políticas monetarias funcionan mejor que las fiscales durante las crisis

La crisis global que afectó al mundo entero desde el año 2007 ha dado lugar a profundos cambios. Países que parecían encaminados indefinidamente por la senda de la prosperidad han acabado sumergidos en la recesión, mientras que otros, aun partiendo de una situación de desventaja, aprovecharon la nueva coyuntura económica para fortalecer su crecimiento. En las principales economías mundiales la gravedad de la situación ha abierto un debate sobre la aplicación de políticas de estímulo; tanto monetarias como fiscales. Por eso, para entender este dilema que sigue vigente en la actualidad, es necesario remontarse primero al origen del problema.

El inicio de la crisis financiera de 2007 en Estados Unidos se tradujo rápidamente en lo que conocemos como credit crunch: los malos resultados del sector financiero generaron desconfianza en los bancos y pronto el crédito dejó de circular en la economía. Esto a su vez dio lugar a una crisis económica generalizada al resto de los sectores que trajo recesión y desempleo, reduciendo los ingresos de los estados y aumentando los gastos en prestaciones y servicios sociales. Los países afectados se encontraron, por tanto, ante una contracción monetaria que provocó una crisis fiscal, aumentando enormemente sus déficits fiscales. Por este motivo, éstas son las dos políticas (monetaria y fiscal) a las que han recurrido los estados para combatir los efectos de la crisis y volver al crecimiento.

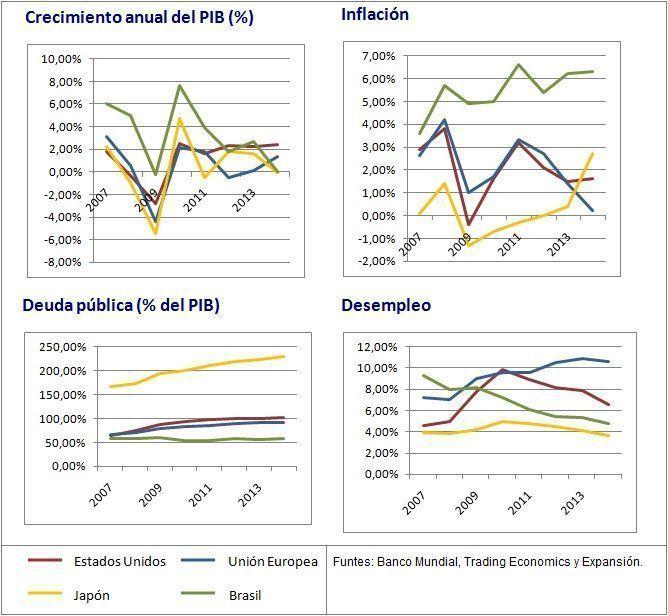

En Europa y Estados Unidos hubo desde el primer momento una clara preferencia por la expansión monetaria. La primera medida en este sentido fue una fuerte reducción de los tipos de interés de referencia (Federal Funds Rate en Estados Unidos y Euríbor en la eurozona), lo cual abarató los préstamos y supuso un alivio para las familias y empresas que presentaban un alto nivel de endeudamiento, aunque tuvo un éxito bastante más limitado a la hora de hacer recircular el crédito en la economía. A estas acciones siguieron otras como una disminución del coeficiente de caja o encaje bancario y programas de inyección de liquidez. Aunque los efectos tardaron en verse, estos factores (sumados al proceso de desendeudamiento y la recuperación progresiva de los mercados) fueron permitiendo una vuelta al crecimiento y a la creación de empleo, situación en la que se encuentran actualmente Estados Unidos, Alemania, Reino Unido y España.

Otros países optaron en cambio por políticas fiscales expansivas (en especial a través de aumentos del gasto público) como una vía para fomentar el consumo y la inversión y así estimular la economía. Es el caso de Japón hasta 2012 y de España en 2008-2010 (el Plan E es un ejemplo), los cuales elaboraron programas puntuales de inversión pública para obras de infraestructuras. En ambos países el impacto sobre el crecimiento y el empleo fue débil y de corta duración, aunque contribuyeron al crecimiento de la deuda pública y agravaron los problemas financieros del Estado.

Brasil, la séptima economía mundial, fue un paso más allá. Tras años de intenso crecimiento el gobierno brasileño optó por paliar los efectos de la crisis a través de ambiciosos planes de inversión en energía e infraestructuras. Aunque en un principio estas políticas lograron evitar la recesión, a largo plazo el déficit público y la inflación se volvieron insostenibles y fue necesario aplicar recortes en el gasto que llevaron a una ralentización del crecimiento.

Más lejos aún fueron países como Venezuela o Argentina, apostando por una intervención más intensa del sector público en la economía a través de nacionalizaciones de empresas y de la concesión de subsidios a una gran variedad de sectores.

Nuevamente, y de forma similar a la experiencia brasileña, el crecimiento y el empleo se mantuvieron estables durante varios años, pero en este caso la magnitud del gasto público (y la decisión de los gobiernos argentino y venezolano de financiarlo a través de la emisión de moneda) llevó la inflación a niveles insostenibles. El resultado final fueron restricciones a los movimientos de capital y a las transacciones de divisas que acabaron estrangulando al sector privado, condenándolo a la recesión y a la destrucción de empleo.

En conclusión podemos decir que las políticas monetarias, a pesar de de su lentitud a la hora de potenciar la economía real, han sido más sostenibles a largo plazo, permitiendo una vuelta a la senda del crecimiento y de la creación de empleo. Los países que optaron por políticas fiscales expansivas, aunque al principio han obtenido mejores resultados, han debido enfrentarse a serios problemas de endeudamiento (Japón) o de inflación (Brasil). Así, lo planteado hace años por los economistas en el campo teórico tiene ahora una base real, esperando ante todo que estas experiencias sirvan en el futuro para marcar el camino hacia la recuperación.

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Síguenos en nuestro Canal de WhatsApp, Telegram, Instagram, Twitter y Facebook