Ganancia de la Banca registra sólida recuperación pero sigue castigada por la inflación (+ Top 10 en resultado neto)

Al cierre del primer semestre de 2022, la Banca venezolana acumula un resultado neto de 255,3 millones de bolívares, equivalente a 46,07 millones de dólares al tipo de cambio oficial al término de junio, un incremento de 68,3% en comparación con el año anterior, pero que además representa una notable recuperación si se la compara con el aumento de solo 6% que reportó la ganancia neta acumulada del sistema al cierre de junio de 2021, de acuerdo con los datos del Informe Bancario de Aristimuño Herrera & Asociados

No obstante, pese a que el resultado neto bancario aumentó 11 veces más en contraste con el incremento de la primera mitad del año pasado, en términos reales esta variación sigue claramente rezagada frente a la inflación, cuya variación interanual, reportada por el Observatorio Venezolano de Finanzas (OVF), al cierre de junio, fue de 170%. Al cierre de esta nota, el Banco Central de Venezuela no había publicado la información sobre el Índice Nacional de Precios al Consumidor correspondiente a junio.

Los números dan una idea clara de una recuperación, aunque la Banca se ha visto obligada a hacer importantes ajustes de infraestructura y personal, debido a la acelerada transición tecnológica que imponen las nuevas plataformas transaccionales y de servicios, junto con los impactos de un entorno que sigue siendo hostil, aunque en menor medida que en los años anteriores.

El resultado neto de la Banca en junio se ubicó en 130,4 millones de bolívares, un aumento de 4,4% sobre la ganancia neta obtenida en mayo.

-Rentabilidad –

Por su parte, el Rendimiento sobre Patrimonio (ROE) de la Banca terminó en 9,2% al cierre de junio, un aumento de 0,7 puntos en comparación con diciembre del año pasado, pero un descenso de 1,1 puntos en comparación con el saldo de 10,3% de cierre del primer semestre del año pasado.

Un total de 11 entidades bancarias de un total de 27 reportadas en el Informe Bancario de Aristimuño Herrera & Asociados registraron variaciones positivas anuales en los niveles de rentabilidad sobre patrimonio, un elemento que refleja las complejidades que enfrenta un negocio fuertemente impedido de realizar su actividad básica de intermediación financiera y que muestra elevados niveles de concentración de mercado en casi todas sus áreas.

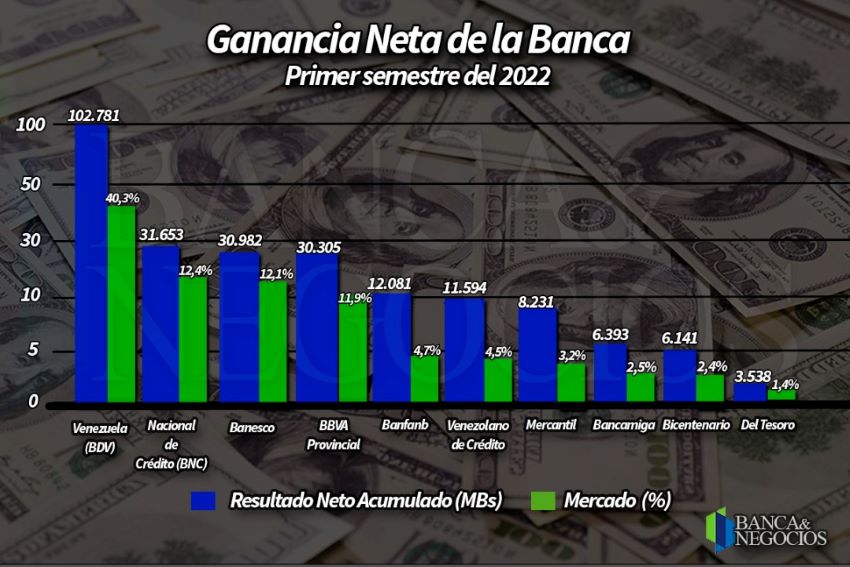

-Con las mayores ganancias –

El estatal Banco de Venezuela (BDV) se mantiene como líder en resultado neto del sistema, con un saldo acumulado de 102,8 millones de bolívares, que representan 40,3% del beneficio neto del sector. Esta institución aumentó su ganancia neta en 192,1% al cierre del último año reportado.

En segundo lugar se ubica el Banco Nacional de Crédito (BNC), cuya estrategia de crecimiento que, entre otras medidas, ha supuesto la adquisición de activos y pasivos del Citibank y el BOD, le ha permitido escalar a la posición de primer banco privado del país, por tamaño del activo.

En cuanto a su resultado neto, el BNC consigue un crecimiento anual de 88,1% con una ganancia de 31,7 millones de bolívares, que equivale a 12,4% del total de la Banca.

Banesco ocupa el tercer lugar con un resultado neto de 30,98 millones de bolívares, para una participación de 12,1%, seguido del BBVA Banco Provincial con un beneficio neto de 30,3 millones y una cuota de mercado de 11,9%. El quinteto líder se cierra con el Banco de la Fuerza Armada Nacional Bolivariana (Banfanb), con una ganancia de 12,01 millones de bolívares, que representan 4,7% del total del sistema.

En la misma lógica de funcionamiento del mercado que muestran todas las categorías del sector bancario, en materia de resultado neto estos cinco concentran 81,4% del total del sector, lo cual explica sin necesidad de mayor abundamiento por qué la lista de entidades con resultados positivos es limitada.

Pese a que la situación del sistema, en cuanto a indicadores de solvencia, cobertura de cartera de créditos, calidad de dicha cartera y del activo es positiva, el desempeño del sector sigue muy por debajo de su potencial, en función de los datos de recuperación económica que se manejan.

El problema básico es la restricción del crédito, que complica a todo el aparato productivo y comercial del país, y genera menores oportunidades para que la Banca, cuya función básica es irrigar con fondos una creciente actividad económica, logre los niveles de rentabilidad necesarios para que vaya recuperando el tamaño perdido a lo largo de los años de recesión económica.

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Síguenos en nuestro Canal de WhatsApp, Telegram, Instagram, Twitter y Facebook