Expertos | Efectos de la nueva expresión monetaria en el capital social de las empresas

El 1 de octubre de 2021 entra en vigor la Nueva Expresión Monetaria, mediante la cual se estarán suprimiendo seis (6) ceros (0) a nuestro cono monetario actual.

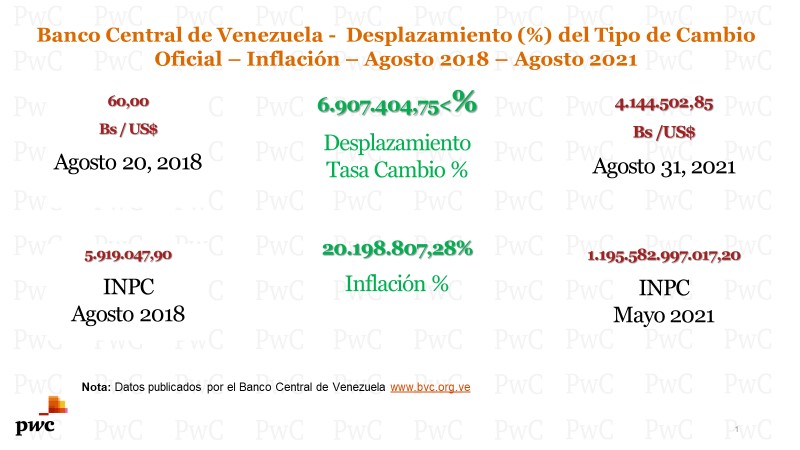

El capital social nominal de las empresas durante el período comprendido desde agosto 2018 (entrada en vigor de la última reconversión monetaria) a la fecha, se ha visto afectado de manera significativa por variables económicas tales como a) Dolarización transaccional, b) Hiperinflación, c) Devaluación, d) Incremento de capacidad ociosa, e) Disminución de rentabilidad y f) Generación o acumulación de déficit, entre otras causas.

El Capital Social de las entidades tiene como función servir de garantía frente a terceros, en el pasado era común asociarse a valores cuya expresión nominal ofrecía un elemento de “seguridad” respecto a los acreedores de la compañía; no obstante lo anterior, y en virtud de los niveles acumulados de inflación y devaluación, la función antes señalada simplemente ha perdido relevancia.

El anuncio de la “Nueva Expresión Monetaria” conlleva a que el Capital Social así como el valor nominal de las acciones simplemente se diluyan, llegando a representar valores, en muchos casos, cercanos a cero (0), que en términos operativos deben expresarse en una cantidad importante de decimales, lo cual dificulta la presentación de dichos valores en documentos tales como: a) Estatutos Sociales y b) Actas de Asamblea de Accionistas, en definitiva conllevando a la existencia de una garantía frente a terceros de un valor prácticamente equivalente a cero (0).

Por ejemplo, en el caso de acciones cuyo valor nominal – expresado en el cono monetario actual- sea de Bs 100, bajo la “Nueva Expresión Monetaria” representaría Bs 0.0001, valor este que genera dificultad a los fines de expresar y considerar estas cotizaciones en los diversos documentos en que sea requerido.

Desde el punto de vista mercantil y comercial, lo antes señalado requiere la consideración y evaluación de cursos de acción – a ser ejecutados en próximas Asamblea de Accionistas – orientados a solventar la situación in comento y para ello, las entidades pueden considerar:

– Aumentos del capital social y/o

– Redenominar el valor nominal de las acciones a los fines de representar valores que sean gerenciados de una mejor manera desde el punto de vista de operatividad.

Las decisiones referidas a aumentos de capital y/o redenominación del valor nominal de las acciones, requieren ser evaluadas en lo que respecta a las consecuencias contables, tributarias, posible desembolso de flujo de caja, gastos de registro u otros y modificación de los derechos que puedan tener los acreedores y/o accionistas en virtud de su condición.

A los fines de lo antes señalado, es preciso la revisión de lo previsto en la “Resolución Nº 019, mediante la cual se establece los requisitos únicos y obligatorios para la tramitación de actos o negocios jurídicos en los Registros Principales, Mercantiles, Públicos y las Notarías” -publicada en la Gaceta Oficial Nº 40.332 del 13 de enero de 2014-, la cual prevé que los Estados Financieros a presentar por ante el Registro Mercantil deben ser aquellos preparados bajo Principios de Contabilidad Generalmente Aceptados (Ven Nif), y en el caso específico de los aumentos de capital, la norma hace referencia a las siguientes opciones:

– Con dinero en efectivo, depósito o cheque junto con la carta de liberación de este.

– Con bienes muebles y/o inmuebles.

– Por corrección monetaria (actualización patrimonial al cierre del ejercicio), y

– Por capitalización de acreencias de accionistas.

Igualmente, el aumento de capital social pudiere efectuarse mediante un dividendo en acciones de la propia entidad, para lo cual deberá incluirse en el análisis la aplicación del Impuesto Sobre las Ganancias de Capital, de acuerdo con lo previsto en la Ley de Reforma Parcial del Decreto con Rango Valor y Fuerza de Ley de Impuesto Sobre la Renta publicada en la Gaceta Oficial Nº 6.210 Extraordinario del 30 de diciembre de 2015. Artículo 64 y siguientes.

Sobre cualesquiera de las alternativas expuestas, se deben evaluar sus efectos, determinar cursos de acción, planificar y anticipar acciones a seguir, relacionadas con el posible flujo de caja asociado a las obligaciones tributarias a generarse en el supuesto de remediación de los efectos que pueda generar la entrada en vigor de la “Nueva Expresión Monetaria”, entre los efectos tributarios a generarse, dependiendo el esquema a ejecutar, podemos señalar:

| Tributo | Porcentaje |

| Impuesto a las grandes transacciones financieras | 2% |

| Impuesto Sobre las Ganancias de Capital | 34% del dividendo gravable |

| Impuesto sobre donaciones | Hasta un 55% |

| Derechos de Registro y Timbre Fiscal | Hasta un 5% |

Las obligaciones tributarias antes señaladas no se ocasionan en forma concurrente y su causación dependerá del curso de acción que decida la entidad.

En caso de requerir más información o asistencia, por favor no dude en contactarnos y en caso de cualquier duda o pregunta adicional favor notificárnoslas a efectos de darle una pronta respuesta.

* El autor es Licenciado en Contaduría Pública egresado de la Universidad Católica del Táchira (1993), Diplomado en Derecho de Hidrocarburos en la Universidad Monte Ávila (2008), Experto en Fiscalidad Internacional en la Universidad de Santiago de Compostela (España 2011), Magister Scientiarum en Ciencias Gerenciales Mención Finanzas en la Universidad Gran Mariscal de Ayacucho (2013), Abogado egresado de la Universidad de Los Andes (2017). Socio Legal & Tax PwC Venezuela.

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Síguenos en nuestro Canal de WhatsApp, Telegram, Instagram, Twitter y Facebook