#Exclusivo | Esto es todo lo que debes saber sobre los 5 bancos más grandes del país

Diez bancos concentran 95,6% de los activos del sistema bancario y solo dos entidades de capital estatal controlan 74% de los bienes y derechos que posee la Banca, según el registro de Aristimuño Herrera & Asociados correspondiente al mes de abril.

Este nivel de concentración de activos muestra una gran disparidad entre segmentos del sistema, el cual ha retrocedido 90% en los últimos 7 años en términos de aporte al Producto Interno Bruto.

En concreto, el activo de la Banca se cifró en 15.960.190.724.272 miles de bolívares, un aumento mensual de 39,9% y de 1.599,7% en comparación con abril de 2020. En divisas, este valor equivale a 5.624 millones de dólares, un leve descenso de apenas 0,77% en comparación con diciembre, debido, entre otros factores, a una menor depreciación de bolívar en el mercado oficial.

Este activo medido en moneda extranjera sigue siendo uno de los más pequeños de América Latina, lo que coloca a la Banca venezolana en un lugar muy pequeño en el contexto regional, como resultado de la prolongada recesión económica con hiperinflación que padece el país.

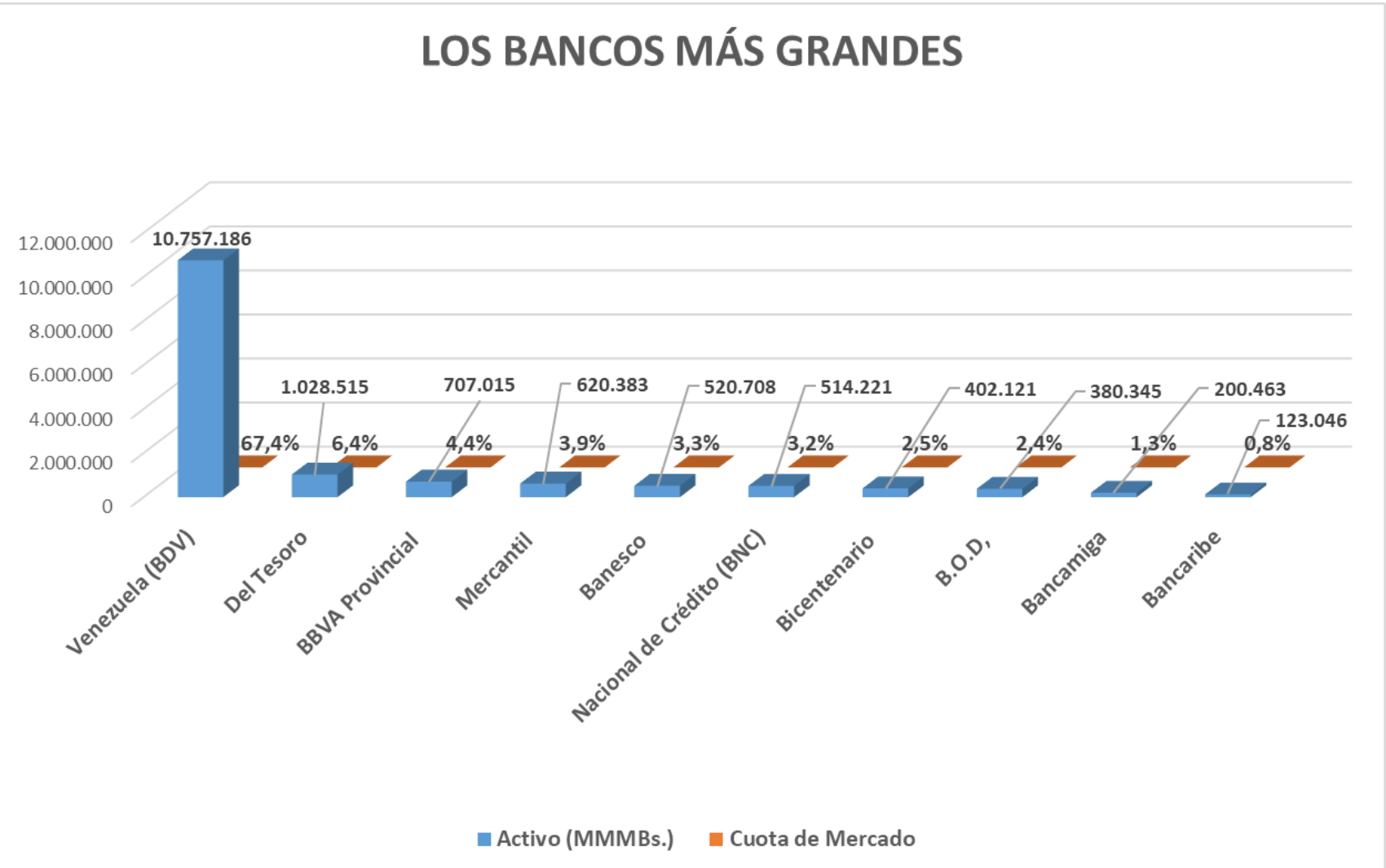

El banco con mayor activo total del país es el Venezuela (BDV), con un total de 10.757.185.509.631 miles de bolívares, que representan 67,4% del sistema. Le sigue el Banco del Tesoro, con 1.028.515.251.950 miles de bolívares, para una cuota de mercado de 6,4%.

El siguiente gráfico muestra la distribución del activo bancario entre los 10 primeros entes financieros al cierre de abril:

De acuerdo con los datos recopilados por la consultora financiera Aristimuño Herrera & Asociados, el Banco de Venezuela registró el mayor crecimiento absoluto mensual del activo en el sistema, con un incremento de 3.193.568.770.324 miles de bolívares, mientras que Bancamiga alcanzó la mayor variación relativa, con un alza de 46,84% en el mes de abril.

En términos interanuales, los protagonistas de la historia son los mismos: el Banco de Venezuela reportó la mayor variación absoluta con una escalada de 10.902.194.664.038 miles de bolívares en el valor de sus activos, al tiempo que Bancamiga registró la mayor variación relativa, con un aumento de 7.701,91%.

También destacaron el Banco del Tesoro, con un alza absoluta interanual de 965.409.946.885 miles de bolívares y el Banco Nacional de Crédito (BNC) con un aumento de 3.206,91%, en el período de 12 meses terminado en abril pasado.

– Lo Positivo y Lo Negativo del Top 5 de la Banca –

En virtud del alto grado de concentración del activo bancario, a continuación se presenta el reporte de Lo Positivo y Lo Negativo de las 5 entidades líderes de la categoría, las cuales, en conjunto, consolidan 85% del total de bienes y derechos en propiedad del sistema financiero nacional, según los datos de abril.

– Banco de Venezuela –

LO POSITIVO:

– La institución obtiene el mayor crecimiento mensual en captaciones del público con un 39,4%, esto es en términos absolutos un incremento de Bs. 502.096.403.621 miles, su cuota de mercado concluye el mes en un 45,5%, reportando un alza de 1,40 puntos porcentuales, la mayor del sistema bancario.

– En cuentas corrientes logra el mayor volumen de crecimiento mensual, al presentar una variación de Bs. 470.520.414.994 miles, equivalente a un 38,6 %, del mismo modo su cuota de mercado creció en 1,26 puntos porcentuales, ubicando al cierre del mes en 46,0%.

– En depósitos de ahorro BDV registra el máximo volumen de aumento mensual, con un 24,4% (Bs. 7.624.075.058 miles).

– Muestra un incremento mensual en cartera de créditos del 26,24 %.

– En cuanto al activo total, con un 42,2% presenta el mayor crecimiento mensual en el sistema, esto es una variación de Bs. 3.193.568.770.324 miles, favoreciendo su cuota de mercado en 1,10 puntos porcentuales, al cerrar el mes en 67,4%.

– Reporta un porcentaje del 1,21% en otros activos, inferior al promedio del sistema.

– La relación obtenida del cociente de total del patrimonio más gestión operativa entre el total del activo fue del 364,26 %, superior al mínimo del 7% establecido por la Sudeban.

– El resultado neto acumulado del banco se expandió en un 16.456,38 % en comparación con abril 2020.

– Aumenta su rentabilidad en 3,25 puntos porcentuales con relación al año anterior.

– El índice de morosidad cierra en el mes de abril con un 0,02%, inferior al promedio del sistema (3,69%), mostrando una contracción de 0,18 puntos porcentuales.

LO NEGATIVO:

– El coeficiente de intermediación financiera fue del 6,35 %, inferior al promedio del sistema (18,58%)

– Banco del Tesoro –

LO POSITIVO:

– Las captaciones del público presentan un alza mensual del 34,75 %.

– En cuanto a la cartera de créditos, reporta un incremento mensual del 27,37 %, logrando un aumento en su cuota de mercado de 0,06 puntos porcentuales.

– El activo total registra un crecimiento en el mes del 41,81%, generando un incremento en su cuota de mercado de 0,09% puntos porcentuales.

– Los otros activos representan un peso de 1,44% en relación al total activo, inferior al promedio del sistema.

– El índice de intermediación financiera fue del 32,47 %, superior al promedio del sistema.

– El índice de solvencia patrimonial finalizó el mes de abril en 63,83 %, superior al mínimo del 7% establecido por la Sudeban, como medida de carácter temporal, basado en el artículo 5 de la resolución 004.18 del 25-01-2018, permitiéndole mayor capacidad de crecimiento.

– El resultado neto del banco experimenta un crecimiento acumulado de 9.001,32 %.

– Aumenta su rentabilidad en 4,58 puntos porcentuales con relación al año anterior.

– Presenta un índice de morosidad menor al promedio del sistema, al concluir su índice en un 0,00%. Reduce su índice de morosidad con relación a abril 2020 en 1,09 puntos porcentuales.

LO NEGATIVO:

– Pierde un lugar en el ranking de cartera de créditos al cierre del mes de abril, para ocupar el puesto número siete en esta categoría.

– BBVA Banco Provincial –

LO POSITIVO:

– BBVA Provincial presenta un crecimiento mensual en captaciones del público del 36,95%, logrando una mejora de 0,10 puntos porcentuales en su cuota de mercado.

– La cuota de mercado en depósitos de ahorro alcanza el mayor aumento de todo el sistema bancario, al concluir el mes en 11,8%, registrando una variación positiva de 1,36 puntos porcentuales.

– En relación con la cartera de créditos, presenta el mayor volumen de crecimiento mensual, con un 24,2%, esto es en términos absoluto Bs. 27.307.534.448 miles.

– El activo total, obtiene un crecimiento mensual del 39,44 %.

– El índice de intermediación financiera fue del 47,97 %, superior al promedio del sistema.

– La relación determinada por el cociente del patrimonio total más gestión operativa entre el total del activo fue del 43,91 %, superior al mínimo del 7% establecido por la Sudeban.

– Logra una variación acumulada en su resultado neto en comparación con abril 2020 del 25.483,65 %.

– La rentabilidad del banco se incrementó en 33,17 puntos porcentuales con relación al año anterior.

– En 0,00% cierra el índice de morosidad de BBVA Provincial en el mes de abril, reportando una disminución en términos interanuales de 0,79 puntos porcentuales.

LO NEGATIVO:

– La cuota de mercado de la cartera de créditos se contrajo en el mes en 0,26 puntos porcentuales.

– Muestra un porcentaje del 5,84% en otros activos con respecto al activo total del banco, superior al promedio del sistema, el cual se ubicó en 4,20%.

– Mercantil –

LO POSITIVO:

– La institución financiera registra un crecimiento mensual en captaciones del público del 30,83 %.

– Presenta un aumento mensual en la cartera de créditos del 27,27 %, logrando un alza en su cuota de mercado de 0,10 puntos porcentuales.

– Registró un incremento mensual en el total activo del 34,35 %.

– El coeficiente de intermediación financiera finaliza el mes de abril en 18,82 %, superior al promedio del sistema.

– La solvencia patrimonial, explicada a través de la relación del patrimonio total más gestión operativa entre el total del activo fue del 33,94 %, superior al mínimo del 7% establecido por la Sudeban, permitiéndole al banco mayor capacidad de crecimiento.

– Incrementa su resultado neto acumulado en un 2.481,10 %.

– Aumenta su rentabilidad en 0,86 puntos porcentuales con relación al año anterior.

– Con un 0,03% cierra el índice de morosidad en el mes de abril, siendo este menor al promedio del sistema.

LO NEGATIVO:

– Muestra una reducción mensual en su cuota de captaciones del público de 0,31 puntos porcentuales.

– Refleja una perdida mensual en su share de mercado del activo total de 0,16 puntos porcentuales.

– El banco muestra un porcentaje del 8,07% en otros activos, superior al promedio del sistema.

– Aumenta su índice de morosidad en el mes en 0,01 puntos porcentuales.

– Banesco –

LO POSITIVO:

– La institución financiera, muestra un crecimiento mensual en captaciones del público del 14,32 %.

– Muestra un incremento mensual en la cartera de créditos del 14,25 %.

– En cuanto al activo total, presentó un incremento mensual del 21,04 %, permaneciendo constante en el puesto número cinco del ranking de esta categoría.

– El índice de intermediación financiera presenta un porcentaje del 49,58 %, superior al promedio del sistema, el cual se ubica en 18,58%

– La solvencia patrimonial, explicada a través de la relación del patrimonio total más gestión operativa entre el total del activo fue del 35,39 %, superior al mínimo del 7% establecido por la Sudeban, permitiéndole al banco mayor capacidad de crecimiento.

-Banesco acumula una variación en su resultado neto del 5.219,29 % respecto a abril 2020.

– Con un ROE del 51,50 %, es el quinto banco más rentable del sistema bancario venezolano.

– El índice de morosidad se encuentra por debajo del promedio del sistema (3,69%), al ubicarse en el mes de abril en un 0,00%.

LO NEGATIVO:

– La cuota de mercado en captaciones del público concluyó el mes en un 5,9 %, registrando una reducción de 1,07 puntos porcentuales, la mayor disminución de todo el sistema bancario nacional.

– En relación a la cuota de mercado de la cartera de créditos, el banco presenta la mayor disminución del sistema al presentar una variación de 1,61 puntos porcentuales, cerrando el mes en 15,8 %.

– La cuota de mercado del activo total cierra el mes de abril en 3,3 %, siendo la mayor disminución de todo el sistema bancario al presentar una caída de 0,51 puntos porcentuales.

– El peso de los otros activos muestran un porcentaje del 19,14% en relación al total activo, superior al promedio del sistema.

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Síguenos en nuestro Canal de WhatsApp, Telegram, Instagram, Twitter y Facebook