#Exclusivo | ¿Es posible la Neobanca en Venezuela? Estas son las tendencias

El CEO de Blockchain Hub Venezuela y One Click360 Group comenta que en el mercado venezolano “se están haciendo alianzas con algunas Fintech que van a explotar en cualquier momento. También la banca tiene sus propias compañías».

La Banca ha avanzado hacia nuevos modelos de negocio que van de la mano con la tecnología. El enfoque de las instituciones financieras se transforma, los clientes dejan de ser pasivos para convertirse en lo que denominan “prosumidores”, es decir, ahora los productos se ajustan a sus particularidades y requerimientos.

Así lo explica Luis Gilberto Caraballo, CEO de Blockchain Hub Venezuela y One Click360 Group, quien además asegura que la neobanca no es una opción, sino lo que el mercado está imponiendo con la ola de transformación financiera, que cada día tiene nuevos actores.

Algunas funciones que se colocaron en los primeros teléfonos inteligentes, en las plataformas de Apple y Android, por el año 2008, han sido modificadas por opciones cada vez más rápidas y efectivas para realizar transacciones, que antes solo eran posibles en agencias bancarias o en cajeros automáticos.

El uso del plástico de las tarjetas se viene sustituyendo por otras soluciones como el código QR, las billeteras digitales y las multimonedas que permiten transar con criptoactivos. Estos son considerados una alternativa, porque el dinero fiat sufre desgaste físico y su distribución amerita el uso de transporte, personal, entre otros aspectos, los cuales acarrean altos costos.

En tal sentido, las aplicaciones móviles representan una opción que permite ahorro, agilidad y rapidez, al facilitar la realización de pagos, recargas, funcionamiento de tarjetas de débito y de crédito, entre otros. Todo ello, “le da un nuevo significado al comercio digital y transforma a las oficinas bancarias tradicionales en oficinas móviles, en las manos de los clientes, que contribuyen a disminuir los costos operativos”.

Ahora, los propios clientes diligencian sus solicitudes apoyándose en las soluciones digitales, cada vez más avanzadas y accesibles. Por ejemplo, el manejo de la huella digital (sistema implementado en nuestro país por el Banco de Venezuela), código facial, uso del QR.

NOTICIA RELACIONADA: Tecnología 5G genera polémica por no satisfacer expectativas de empresas y consumidores

También, el caso de los llamados Espacios Digitales, que ofrecen algunas entidades financieras como Banco Exterior, donde el cliente puede realizar aperturas de cuenta corriente, cuenta en divisas, chequeo de estados de cuenta, depósitos, retiros y toda la gama de servicios y solicitud de productos financieros.

Además, la tendencia es que todos esos avances vayan de la mano con la inteligencia artificial (IA), para capturar los patrones de comportamiento de los clientes y realizar análisis predictivos inteligentes. De este modo, se llega incluso a determinar los productos y servicios que se le van a ofrecer a la persona.

Por ejemplo, mediante este tipo de inteligencia se puede determinar que una persona cada mes hace un desembolso fijo de 250 dólares y que en un mes no logra cubrir este pago, así se le ofrece un crédito para solventar esta falta de liquidez. Se registran los récords de cómo ha operado la persona y por eso se habla de prosumidores, porque la orientación es más hacia el cliente que el producto” detalla Caraballo.

Las ventajas de la neobanca

Luis Gilberto Caraballo, CEO de Blockchain Hub Venezuela y One Click360 Group ejemplifica: “cuando uno tiene un banco ya creado con todas sus arquitecturas tecnológicas, servicios, infraestructura de agencias y oficina central, estamos hablando de estructuras pesadas. Eso paulatinamente se viene sustituyendo».

«Hagamos el análisis sobre la base de una metáfora: es más fácil girar un yate que un trasatlántico. Si pensamos que una estructura de esta naturaleza tan grande la quieren llevar a que ofrezca nuevos servicios que requieren de innovación, es más difícil porque necesitan una cantidad de sistemas, integrarlos es complicado porque están hechos en distintas épocas. Cualquier cambio necesita un grandísimo esfuerzo e inversión”, añadió.

Los beneficios de la digitalización son variados, ya no se depende del billete en físico que se desgasta y que acarrea costos de todo tipo (emisión almacenamiento y transporte). “Esos costos se aligeran mucho con la digitalización. Además, en el caso de Venezuela, producto de la devaluación se hace a veces complicado hasta saber cuál es la denominación vigente”.

Otro beneficio de los neobancos es que mejoran la calidad de servicio, los lapsos de repuesta e inmediatez, así como ahorra el traslado físico del cliente a la agencia bancaria.

“Tú puedes estar en tu casa e ingresar todas las veces que quieras, sin ir a la agencia. Si estás en tu trabajo, el parque, te metes en tu teléfono y haces tu gestión bancaria, una vez identificado con los mecanismos pertinentes que garantizan la seguridad. Estamos en un proceso de aceleración en el mundo, eso de ir al banco para una firma, en este momento no tiene mayor significado. Por eso, todas estas plataformas digitales están apuntado a servicios especializados”.

Los desafíos

A juicio de Caraballo, “la banca venezolana no se ha detenido y ha seguido capitalizando la digitalización”.

No obstante, debe enfrentarse a una serie de desafíos como: acceso a tecnologías, Internet, velocidad. Todos son aspectos que deben considerarse si se quiere ir hacia una modernización de la banca. “El cliente es el motor del mercado y cada vez más está pidiendo la digitalización de servicios e innovación”.

También, precisa Caraballo que, en el caso venezolano, la llegada de la neobanca se ha demorado por diversas razones, entre ellas: “la fuerte inversión en tecnología que se requiere, con el encaje legal alto, las empresas no disponen de grandes presupuestos para invertir en plataformas nuevas y se ven en la obligación de ingeniárselas con las existentes. Caso notorio, por ejemplo, el pago móvil, que nace desde la red Conexus y se monta sobre redes existentes para generar un servicio digital interbancario de muy bajo fee de comisión y alto rendimiento”.

En Venezuela, se han transformado por etapas los diferentes pagos. Por ejemplo, “hace dos años encontrar efectivo era prácticamente imposible. Hoy en día, el 80 por ciento de los pagos se hacen en efectivo, en dólares. También, se usa el pago móvil. Los expendios de dinero de cajeros automáticos prácticamente desaparecieron”.

Pero, un desafío en el proceso de digitalización de la banca en Venezuela es la complejidad de la hiperinflación, asegura el especialista.

Regulación de las Fintech en Venezuela

Han surgido diversos tipos de empresas, denominadas las Fintech, encargadas de brindar servicios tecnológicos a la banca. En tal sentido, los gobiernos se han visto en la obligación de regular su funcionamiento.

NOTICIA RELACIONADA: #Atentos | Estafas y ciberataques, entre los peligros de chats con Inteligencia Artificial

En el caso venezolano, otro aspecto “que parecía poner un ancla era la falta de normativas”, tema que cambió recientemente con la publicación de la Gaceta Oficial Nro° 42.151, del 17 de junio de 2021, la cual contiene la resolución “que tiene por objeto regular los servicios financieros prestados a través de nuevas tecnologías, ofrecidos por las instituciones de tecnología financiera, en cualesquiera de sus modalidades a las instituciones del sector bancario, así como su organización, operación y funcionamiento”.

También, se integran aspectos relacionados con el uso de blockchain (para manejo de la transparencia), inteligencia artificial para ofrecer la digitalización (chatbots, análisis predictivos inteligentes) biometría (reconocimiento facial, por voz, huella dactilar), según explica Caraballo.

Además, “esta Gaceta deja ver que los accionistas, directores de bancos no pueden tener ningún tipo de cargo en la Fintech, para así evitar conflictos de intereses. Las empresas que surjan deberán estar alineadas con la banca, supervisadas por la Superintendencia Nacional de Instituciones del Sector Bancario (Sudeban), cumplir los protocolos y estándares correspondientes”.

De acuerdo con la opinión del especialista, el uso del blockchain es la pieza faltante que ofrece la validez y seguridad a las transacciones digitales, para que se sirvan de un marco sólido para que los datos más significativos se preserven y actúen bajo algoritmos.

En la actualidad, todos los procesos de validación transaccional se pueden realizar bajo blockchain, algo que el pasado requería de diversas diligencias en las oficinas bancarias.

Destaca que la innovación puede estar basada sobre tecnologías tradicionales o en tecnologías de innovación.

“El blockchain permite el registro de información y datos bajo algoritmos de consenso, hay una red que valida la operación, y si la tiene como valida genera un bloque nuevo y se registra la operación, se le da un Ok. Eso da pie a que no tengas intermediarios para que estén validando, eso tiene un ahorro sustancial de costos para las diferentes transacciones financieras”.

Caraballo explica que uno de los grandes temores con respecto a estas plataformas digitales es si existe o no un debido encriptamiento de la información. «Los niveles de fraudes en tecnologías encriptadas son menores, tienen otros protocolos y hackearlas es difícil porque te replican en distintos nodos”.

Los primeros pininos

El CEO de Blockchain Hub Venezuela y One Click360 Group comenta que en el mercado venezolano “se están haciendo alianzas con algunas Fintech que van a explotar en cualquier momento. También la banca tiene sus propias compañías, desde las cuales están ofreciendo otros servicios digitales, como es el caso de Sitca en Bancamiga”. Cabe señalar que esta fue la primera entidad en el país en ofrecer el servicio de pago móvil.

La digitalización puede incluso abarcar aspectos educativos y alianzas como la de Bancamiga con el Programa de las Naciones Unidas para el Desarrollo (PNUD), llamado “En Marcha Digital”, el cual busca fortalecer la gestión de microempresarios en el país, quienes reciben su formación totalmente online.

Otras iniciativas relacionadas con servicios digitales son las que existen con empresas como DigoPago de Bangente o la alianza entre Ubipagos y el Banco Venezolano de Crédito, precisa Caraballo.

Además, recuerda que también existen plataformas internacionales, como el caso de Zinli, que permite hacer uso de una tarjeta Visa con recargas en dólares y pasarla por puntos de venta bajo un acuerdo con Banco Mercantil.

Por su parte, Banco Plaza tiene como producto digital bandera las cuentas On Plaza, que se abren 100% de manera digital. La aplicación tiene su biometría y bioseguridad. Las personas no tienen que ir a una agencia para abrir una cuenta.

NOTICIA DE INTERÉS: #Datos | Bancamiga lidera en ROE: rentabilidad de la Banca supera 50% y es la más alta en más de dos años

Otro producto que ofrece es el vuelto digital, el cual ofrece soluciones en entornos como el venezolano. Cuando los clientes vayan a pagar en divisas y no se tenga el vuelto para regresarlo al cliente, el comercio que tenga activado el vuelto digital se le hace el pago al cliente (en bolívares).

En Venezuela, el proceso se está enfocando en dos aristas: criptoactivos y digitalización, a través de los proveedores bancarios, explica Caraballo. “Las Fintech ofrecerán sus servicios, y, por supuesto, van a innovar y dar otros beneficios a las estructuras bancarias pesadas, dándoles mayor flexibilidad”.

Sin dudas, un reto es la inversión que se requiere en estas tecnologías, que necesitan personal especializado (tecnólogos), licencias, mantenimiento, investigación. Pero, “ir a un proceso de digitalización es necesario”.

Las tendencias en el mundo

John Klyce, reportero del área económica, menciona en nota de prensa que 2023 podría ser un gran año para la tecnología blockchain, que se comparte entre los nodos de la red informática y almacena información electrónicamente.

Al respecto, un estudio de la firma de inteligencia global IDC calculó que el mercado de soluciones de cadena de bloques está valorado en 6.6 mil millones de dólares.

Empresas como FedEx están lanzando una nueva serie de cursos sobre blockchain. Por su parte, Binance firmó recientemente un convenio con la Universidad de Los Andes de Colombia, a fin de educar a sus estudiantes acerca del uso de Web3 y blockchain. La intención es seguir desarrollando investigación en materia de tecnologías.

En América Latina se empiezan a observar cada vez más experiencias referidas a la neobanca. Por ejemplo, en febrero, el Grupo Credicorp anunció el lanzamiento de un nuevo neobanco en Perú, bajo el nombre de Matrix, el cual se sostendrá bajo la licencia del Banco de Crédito de Perú (BCP) y se espera esté operativo durante el primer semestre de este año. Con ello, estiman potenciar el crecimiento del BCP.

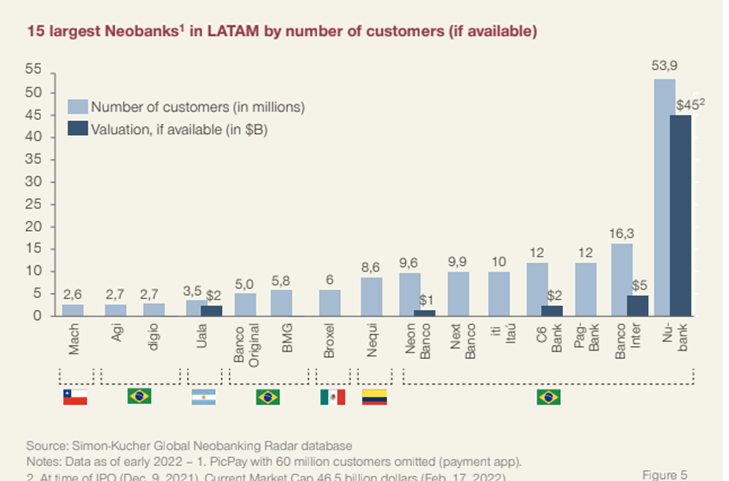

Otro ejemplo en la región es el de neobanco Nu, de origen brasileño, considerado el quinto emisor de tarjetas de crédito en México, según la calificadora Moody´s.

Además, está el caso del neobanco Nequi de Colombia, que inició el 2023 con 14.8 millones de clientes, y en nota de prensa asegura que su reto es lograr una mayor estabilidad y disponibilidad de su aplicación. Para ello, tienen previsto realizar importantes inversiones en tecnología e incrementar su equipo en 30%.

Por otro lado, en México, Invex presentó recientemente su primer neobanco 100% digital. Con esta apuesta aspiran alcanzar 1 millón de clientes nuevos.

Durante el Séptimo Congreso de Tecnología y Negocios. América Digital, celebrado en Chile, el año pasado, el director de Advisory de Mambu Latam, Dino Besomi, aseguraba que “en Brasil cada vez más personas tienen una relación bancaria con un neobanco, que con una institución tradicional”.

Otro neobanco que figura es Iris, en Colombia, una entidad con base 100 por ciento digital, que se centra al segmento de empresarios.

Lea más contenido interesante y de actualidad:

#Informe | Estos 10 bancos concentran 94% de los depósitos en moneda extranjera

#Informe | BNC eleva intermediación financiera y se consolida como mayor banco privado del país

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Síguenos en nuestro Canal de WhatsApp, Telegram, Instagram, Twitter y Facebook