#Ranking | Cartera de créditos fue equivalente a US$ 1.179 millones en septiembre y subió 680% anual

La cartera de crédito en Venezuela sigue entre las más bajas de América Latina, aunque muestra recuperación sostenida. La intermediación financiera sube.

La cartera de créditos de la banca venezolana subió 9,9% en septiembre para ubicarse en 40.595,2 millones de bolívares, equivalentes a 1.179 millones de dólares al tipo de cambio oficial de cierre de mes. En el último año, el monto de los préstamos totales ha escalado 680%, en medio de una difícil situación de liquidez en el sistema.

De acuerdo con la data de la consultora Aristimuño Herrera & Asociados, en el registro mensual de septiembre, los créditos aumentaron más en los bancos medianos y pequeños que en los grandes, de manera que el Top 10 de la categoría consolidó un incremento de 9,69% en comparación con agosto, mientras que el resto reportó un alza de 12,69%.

Sin embargo, los 10 primeros bancos concentran 91,7% de la cartera de créditos, una cifra que se ha mantenido casi invariable en el último año.

En perspectiva interanual, también los bancos medianos y pequeños (fuera de los top ten) incrementaron su actividad crediticia en mayor proporción que los grandes, con un alza de 707,90% contra 677,63% del Top 10.

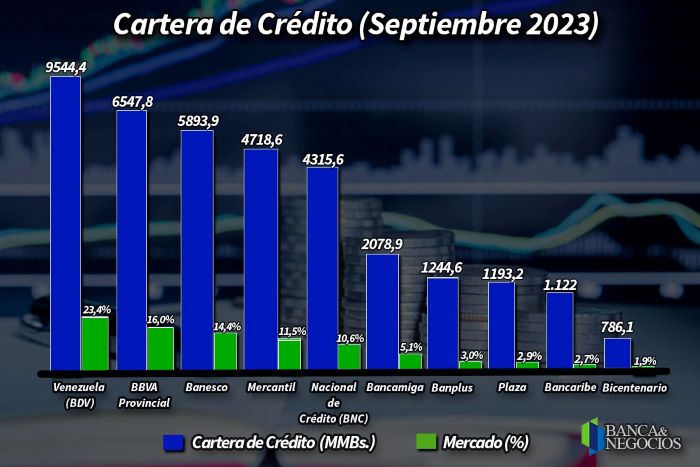

El Top 10 en créditos

El Banco de Venezuela (BDV), que mantiene el liderazgo con la mayor cartera del sector, fue el que más incrementó sus préstamos totales tanto en septiembre como en los últimos 12 meses, con aumentos de 1.189,7 millones de bolívares en comparación con agosto y de 8.270 millones frente al saldo del mismo período de 2022.

El BBVA Provincial fue el banco privado que más incrementó su cartera de crédito, tanto en septiembre como en el último año reportado, con alzas de 875,8 millones de bolívares y 5.670,1 millones, respectivamente.

En el último mes también destacaron los casos del Banco del Tesoro, con un aumento de cartera de 109,3 millones de bolívares en comparación con agosto y el Banco Exterior con un alza de 88 millones de bolívares en el mismo lapso.

En el período anual también fue notable el desempeño de Banco Fondo Común-BFC, con un aumento de 541,3 millones de bolívares.

Contenido recomendado: #Dato | Sistema de pago ruso «Mir» comenzó a operar en toda Venezuela

Por otra parte, los bancos que más subieron su cartera de crédito en términos relativos fueron, al cierre del último año fueron el Banco Caroní con una escalada de 4.031,47%, seguido de Banco Activo, con 1.477,08%.

En el Top 10, las entidades que más subieron porcentualmente sus préstamos totales en 12 meses fueron Bancaribe con 818,27% y Banesco con 756,61%.

El sube y baja en el Top 10

La verdad es que el grupo líder en cartera de créditos es básicamente el mismo del año pasado. En el mes de septiembre, el Banco Mercantil y el Banco Nacional de Crédito (BNC) intercambiaron posiciones en relación con agosto.

El Mercantil subió del quinto al cuarto puesto y el BNC siguió el camino inverso. Por otra parte, el Banco Bicentenario ingresó al Top 10 desde el décimo primer lugar, en reemplazo del Banco del Tesoro que descendió un escaño.

En comparación con septiembre de 2022, el ranking es exactamente el mismo.

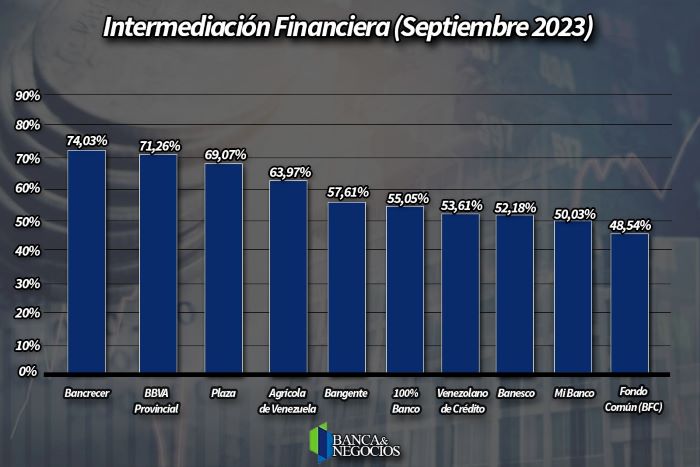

Intermediación Financiera

La intermediación financiera alude al porcentaje de los depósitos totales que se destinan a la actividad crediticia.

La banca venezolana sigue siendo uno de los sistemas latinoamericanos con menor índice de intermediación, lo que básicamente se debe a la restricción severa de liquidez que padece el sector por un elevado encaje legal y a la situación económica compleja, unido a costos de financiamiento que muchas empresas no están en capacidad de asumir.

Al cierre de septiembre, el índice de intermediación se ubicó en 37,74%, apenas 1,16 puntos por encima del indicador de agosto, ya que este es un marcador que sube moderadamente en el país.

En comparación con septiembre de 2022, el índice ha subido 15,24 puntos -1,52 puntos promedio al mes- en términos absolutos y 67,7% en términos relativos, una recuperación importante, pero vistos los números es claramente insuficiente.

Contenido recomendado: #Atención | BCV modifica esquema de intervención cambiaria para reforzar estabilidad del tipo de cambio

El banco microfinanciero, Bancrecer es la institución con mayor coeficiente de intermediación, con un muy contundente 74,03%, pero la cartera de créditos de esta entidad es de 367,2 millones de bolívares, apenas 0,9% del total de préstamos bancarios.

Entre los nueve bancos con indicadores de intermediación financiera superior a 50% destacan tres integrantes del Top 10 de la categoría: BBVA Provincial, con 71,26% para un destacado segundo puesto -la misma posición que ocupa en el total de créditos otorgados-; Banco Plaza con 69,07% y Banesco con 52,18%.

Estos tres bancos concentran un tercio de la cartera de créditos de la banca venezolana al cierre de septiembre.

La morosidad no es un problema

A pesar del comportamiento negativo de la economía, el bajo nivel de actividad en sectores clave como manufactura, construcción, automotor y otros, así como la contracción del consumo, la cartera de créditos de la banca presenta un índice de morosidad de apenas 0,64%.

Lo mejor es que este marcador cayó 13,5% en comparación con septiembre del año pasado.

El grupo de los 10 bancos con mayor volumen de créditos presentan en conjunto un indicador de 0,56% de morosidad, por debajo del promedio general, mientras el resto del sistema muestra un marcador de 1,58%, claramente por encima del promedio.

Aquí hay que destacar el caso del Banco de Venezuela que, con la mayor cartera de créditos del sistema, muestra una morosidad de apenas 0,36%.

En la misma línea hay que subrayar la morosidad de 0,01% del Banco Plaza, que tiene la octava mayor cartera del sistema con un índice de intermediación elevado de 69,07%.

También resalta Banesco con una morosidad de 0,22% y una intermediación de 52,18% cuando tiene la tercera mayor cartera de créditos del mercado.

Por otra parte, la baja morosidad del sistema financiero venezolano se complementa con un indicador de cobertura de la mora de 415,52% que, aunque es 96 puntos inferior al 511,77% de septiembre de 2022, sigue siendo un seguro robusto para cubrir cualquier contingencia relacionada con la cartera inmovilizada y/o en litigio.

Además, la banca cuenta con una provisión para cubrir la mora de su cartera de 1.092,6 millones de bolívares al cierre de septiembre, una cantidad que aumentó 448,4% en comparación con el mismo mes del año anterior.

La banca mantiene una estrategia de otorgamiento de créditos muy apegada a los lineamientos de gestión de riesgos y adaptada a la realidad del país; sin embargo, aunque se ha transformado en un sistema basado en servicios transaccionales, la intención de los actores es que se logre incrementar la cartera de créditos.

Lea más contenido interesante y de actualidad:

#Análisis | ¿Habrá pronto permisos para que petroleras extranjeras operen en Venezuela?

OFAC autoriza a Shell a operar campo Dragón y Trinidad podrá pagar con divisas el gas producido a Venezuela

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Síguenos en nuestro Canal de WhatsApp, Telegram, Instagram, Twitter y Facebook