Concentran 81% del activo total: Conozca Lo Positivo y Lo Negativo del Top 5 de la Banca venezolana

El valor consolidado del activo total de la Banca venezolana, al cierre de febrero, fue de 30.203.537 miles de bolívares, un incremento mensual modesto de 0,7%, mientras que, en términos interanuales, el alza fue de 185,2, inferior a la inflación reportada en el mismo período que se ubicó en 340,4%.

Expresado en moneda estadounidense, el activo total del sistema tuvo un valor de 6.887 millones de dólares, según refleja el Informe Bancario de la consultora especializada Aristimuño Herrera & Asociados.

De acuerdo con los más recientes registros de la Federación Latinoamericana de Bancos, correspondientes a 2021, el tamaño de la Banca venezolana es equivalente al de Nicaragua que, en marzo del año pasado, tenía un activo total de 6.996 millones de dólares. En Bolivia, el activo bancario se valoraba en 37.958 millones de dólares, mientras que en República Dominicana alcanzaba un monto de 37.148 millones, por solo citar dos ejemplos.

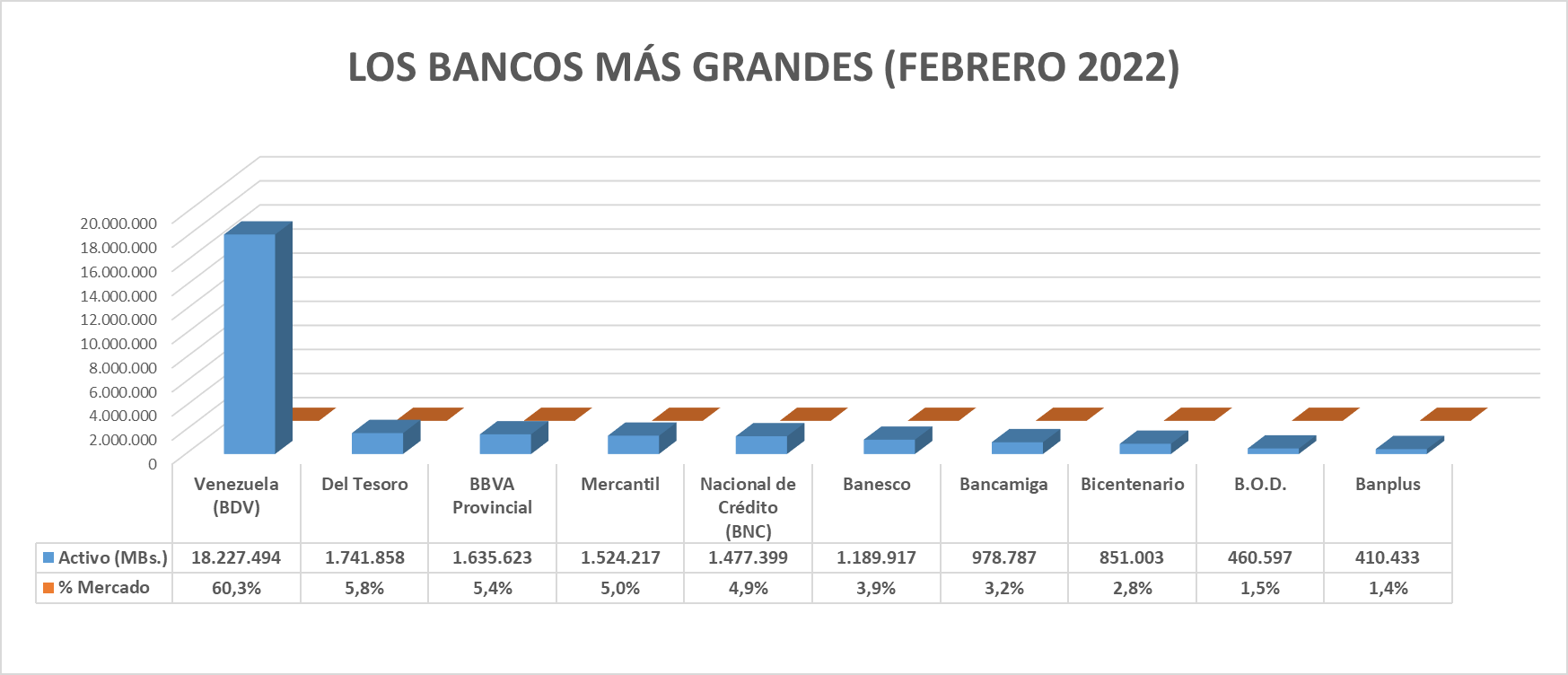

El Banco de Venezuela concentra 60,3% del activo total del sistema, siendo el líder absoluto en esta cuenta, con un monto de 18.227.494 miles de bolívares; sin embargo, su participación se ha reducido 6,4% en el último año reportado, debido a que esta institución alcanzó un incremento anualizado de 158% del valor de sus activos, inferior al promedio del sector.

Otro banco de capital estatal, Banco del Tesoro, ocupa el segundo lugar en el ranking de activo total con 1.741.858 miles de bolívares. A pesar de reportar una disminución mensual de -5,3% en este indicador, esta entidad alcanzó un crecimiento anualizado de 155,4%, lo que le permitió mantener su posición en esta lista.

Junto con el Banco Bicentenario, la otra institución gubernamental que aparece en el Top 10 del ranking de activo, los bancos Venezuela y Tesoro hacen que el Estado venezolano concentre nada menos que 69% del activo del sistema. Si se suma la participación del Banco de la Fuerza Armada Nacional Bolivariana (Banfanb), la concentración alcanza a 70%.

BBVA Provincial, Banco Mercantil y el Banco Nacional de Crédito (BNC), en este orden, resultan ser las tres entidades privadas más grandes de la Banca venezolana, por el valor de sus carteras de activos. Las tres concentran 16,2% del activo total del sector.

-Lo Positivo y Lo Negativo del Top 5 –

A continuación, se refleja Lo Positivo y Lo Negativo de las 5 entidades más grandes del sistema bancario venezolano, según la data recopilada por Aristimuño Herrera & Asociados:

– Banco de Venezuela –

LO POSITIVO:

- Es el banco que obtiene el mayor volumen de crecimiento mensual en captaciones del público al presentar una variación de Bs. 405.924 miles, equivalente a un 10,6%.

- En febrero logró el mayor aumento, en el sistema banca comercial y universal, de cuota de mercado en captaciones del público al presentar una variación favorable de 1,89 puntos porcentuales, para cerrar en 37,8 %.

- Es la entidad con el mayor volumen de crecimiento mensual en cuentas corrientes al presentar una variación de Bs. 315.056 miles, equivalente a un 8,7 %.

- Obtiene el máximo aumento, en el sistema banca comercial y universal, de cuota de mercado en cuentas corrientes al presentar una variación favorable de 1,52 puntos porcentuales, para concluir en un 37,9 %.

- Es la institución que obtiene el mayor volumen de crecimiento mensual en cartera de créditos al presentar una variación de Bs. 46.510 miles, equivalente a un 16 %.

- Se anota el máximo aumento, en el sistema banca comercial y universal, de cuota de mercado en cartera de créditos al presentar una variación favorable de 2,64 puntos porcentuales, para concluir en un 23 %.

- Presenta un crecimiento mensual del valor de su activo con 0,07 por ciento.

- Disminuye su índice de morosidad en el mes en 0,26 puntos porcentuales y presenta una morosidad menor al promedio del sistema, que se ubica en 0,48%.

- Muestra un porcentaje del 2,63% en otros activos, inferior al promedio del sistema.

- Reporta una relación de total del patrimonio más gestión operativa entre el total del activo del 177,51 %, superior al mínimo del 9% establecido por la Sudeban.

- Incrementa su resultado neto acumulado en un 78,55 %.

LO NEGATIVO:

- En febrero mostró la mayor disminución, en el sistema banca comercial y universal, de cuota de mercado en activo al presentar una variación de -0,38 puntos porcentuales, para cerrar en un 60,3 %.

- Su porcentaje de intermediación financiera del 7,93 % es inferior al promedio del sistema.

- Disminuye su rentabilidad en 1,55 puntos porcentuales con relación al año anterior.

– Banco Del Tesoro –

LO POSITIVO:

- Presenta un crecimiento mensual en captaciones del público del 10,57 %, por lo que incrementa su cuota de mercado en 0,15 puntos porcentuales. En consecuencia, ascendió un puesto en el ranking de depósitos.

- Muestra un porcentaje del 2,27 % en otros activos, inferior al promedio del sistema.

- Reporta una relación de total del patrimonio más gestión operativa entre el total del activo del 42,59 %, superior al mínimo del 9% establecido por la Sudeban.

- Incrementa su resultado neto acumulado en un 14,68 %.

LO NEGATIVO:

- Muestra una disminución mensual en cartera de créditos del -20,58 %, por lo que redujo su cuota de mercado en esta categoría en -0,82 puntos porcentuales y perdió una posición en el ranking de préstamos.

- Es el banco con el mayor decrecimiento mensual en total activo al presentar una variación de Bs.D -97.635 miles, equivalente a un -5,3 %. En consecuencia, refleja una baja mensual en cuota de mercado de -0,37 puntos porcentuales.

- Aumenta su índice de morosidad en el mes en 0,41 puntos porcentuales, por lo que su indicador fue mayor al promedio del sistema, al alcanzar 2,09%.

- Reporta un porcentaje de intermediación financiera del 12,03 %, inferior al promedio del sistema.

- Disminuye su rentabilidad en 4,35 puntos porcentuales con relación al año anterior.

– BBVA Provincial –

LO POSITIVO:

- Registra un incremento mensual en cartera de créditos del 10,45 %.

- Reporta un índice de morosidad menor al promedio del sistema, al concluir su índice en un 0,54 %.

- Muestra un porcentaje de intermediación financiera del 36,39 %, superior al promedio del sistema.

- Su relación de total del patrimonio más gestión operativa entre el total del activo del 24,50 % es superior al mínimo del 9% establecido por la Sudeban.

LO NEGATIVO:

- Presenta una disminución mensual en captaciones del público del -3,24 %, lo que significa una reducción de cuota de mercado de -0,75 puntos porcentuales y, en consecuencia, la pérdida de un puesto en el ranking de depósitos bancarios.

- Refleja una disminución mensual en total activo del -0,28 %.

- Se anota una disminución mensual de cuota de mercado en el tamaño del activo de -0,05 puntos porcentuales.

- Incrementa su índice de morosidad con relación a febrero 2021 en 0,48 puntos porcentuales.

- Muestra un porcentaje del 9,10% en otros activos, superior al promedio del sistema.

- Reduce su resultado neto acumulado en un 72,15 %.

- Disminuye su rentabilidad en 52,31 puntos porcentuales con relación al año anterior.

– Banco Mercantil –

LO POSITIVO:

- Consigue un aumento mensual en total activo del 0,34 %.

- Presenta un índice de morosidad menor al promedio del sistema que se ubica en 1,47%.

- Registra una relación de total del patrimonio más gestión operativa entre el total del activo del 12,61 %, superior al mínimo del 9% establecido por la Sudeban.

LO NEGATIVO:

- Muestra una baja mensual en captaciones del público del -1,14 %, de manera que presenta una reducción de -0,67 puntos porcentuales en participación de mercado.

- Refleja una baja mensual en cartera de créditos del -1,13 %, en consecuencia perdió -0,30 puntos porcentuales de cuota de mercado en esta cuenta.

- Aumenta su índice de morosidad al cierre de febrero en 0,25 puntos porcentuales y, en términos anualizados, el alza es de 1,32 puntos porcentuales.

- Reporta un porcentaje del 8,61% en otros activos, superior al promedio del sistema.

- Presenta un porcentaje de intermediación financiera del 9,48 %, inferior al promedio del sistema.

- Reduce su resultado neto acumulado en un 58,61 %.

- Disminuye su rentabilidad en 11,07 puntos porcentuales con relación al año anterior.

– Banco Nacional de Crédito (BNC) –

LO POSITIVO:

- Presenta un crecimiento mensual en captaciones del público del 1,47 %, lo que le permite ascender un puesto en el ranking de depósitos.

- Obtuvo el mayor crecimiento mensual en depósitos de ahorro al presentar un alza de Bs.20.542 miles, equivalente a un 513.553,7 %. En consecuencia, su cuota de mercado en esta subcategoría subió 4,20 puntos porcentuales y concluyó en una participación de 4,2 %.

- Alcanzó el mayor volumen de crecimiento mensual del valor del activo al presentar una variación de Bs. 105.860 miles, equivalente a un 7,7 %, de manera que registra el salto más alto de cuota de mercado, con un avance de 0,32 puntos porcentuales. La participación del BNC en el activo total cerró en 4,9 %.

- Disminuye su índice de morosidad en el mes en 10,05 puntos porcentuales. En consecuencia, la morosidad de la cartera es menor al promedio del sistema y se ubica en 0,32 %.

- Reporta una relación de total del patrimonio más gestión operativa entre el total del activo del 21,72 %, superior al mínimo del 9% establecido por la Sudeban.

- Incrementa su resultado neto acumulado en un 96,69 %.

- Se anota la mayor variación positiva en el volumen de ganancia del sistema bancario.

- Es el cuarto banco más rentable del sistema, al presentar un ROE del 18,13 %.

LO NEGATIVO:

- Muestra una baja mensual en cuota de captaciones del público de -0,32 puntos porcentuales.

- Es el banco con el mayor decrecimiento mensual en cartera de créditos al presentar una variación de Bs. -17.999 miles, equivalente a un -15,8 %. En consecuencia, su cuota de mercado en esta categoría cayó -1,44 puntos porcentuales y cerró en 6,5 %.

- Incrementa su índice de morosidad con relación a febrero 2021 en 0,32 puntos porcentuales.

- Reporta un porcentaje del 9,35% en otros activos, superior al promedio del sistema.

- Presenta un porcentaje de intermediación financiera del 9,41 %, inferior al promedio del sistema.

Estos cinco bancos absorben 81,4% del activo total de la Banca venezolana al cierre de febrero.

Para revisar LO POSITIVO y LO NEGATIVO de todos los bancos del sistema nacional, haga click AQUÍ.

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Síguenos en nuestro Canal de WhatsApp, Telegram, Instagram, Twitter y Facebook