Reformas inconstitucionales de la ordenanza de impuestos municipales

En Venezuela, donde existe una recesión económica e hiperinflación, se implementan e imponen reformas fiscales y reformas a Ordenanzas Municipales que con llevan a mayores impuestos para los contribuyentes y en especial para la empresa privada la cual es la que genera empleo y paga de manera regular y anticipada impuestos nacionales tales como Impuesto sobre la Renta (ISLR) e Impuesto al Valor Agregado (IVA). Es contradictorio la imposición del pago mensual de impuestos municipales sobre las ventas, facturación e ingresos brutos.

La Reforma a la Ordenanza Municipal de Impuesto sobre Actividades Económicas de Industria, Comercio, Servicio o de índole similar, aprobada y publicada el pasado 28 de agosto y que entró en vigencia el 1 de septiembre de 2018, de acuerdo a la Gaceta Municipal Nr.411/2018, del Municipio Caroní, Ciudad Guayana, estado Bolívar, sentó un presente configurando una flagrante violación a los principios constitucionales tributarios como el principio de legalidad (ex art.317) y el principio de capacidad económica (ex art.316), principio de principio de irretroactividad (ex art.24) y principio de reserva legal (ex art.136), que a continuación analizaremos de manera documentada y sustentada en el marco legal y jurídico vigente con lo son la Constitución de la República Bolivariana de Venezuela (CRBV), la Ley Orgánica del Poder Público Municipal (LOPPM) y el Código Orgánico Tributario (COT) entre otros.

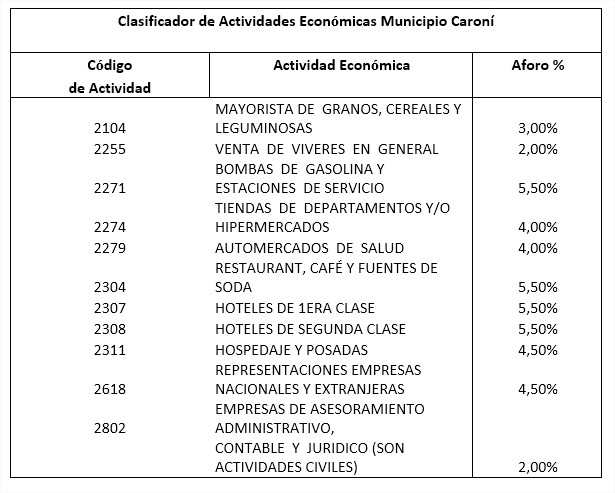

Es de destacar que los impuestos municipales sobre actividades económicas de industria, comercio, servicio o de índole similar el contribuyente no puede deducir los costos y gastos para producir la renta, por lo que constituye el impuesto más oneroso que pagan los contribuyentes en Venezuela. Teniendo como ejemplo lo que deben pagar:

En un estado de derecho y de justicia donde la Constitución de la República Bolivariana de Venezuela (CRBV) vigente promulga y consagra en los artículos 2 y 7 principios, derechos y deberes, no es posible permitir que los principios constitucionales tributarios sean violados de manera descarada y desproporcional por un órgano legislativo municipal, y con el conocimiento de causa de su alcalde, su superintendente tributario, síndico procurador y contralor municipal. Concatenado con la ausencia de consulta pública que ordena la CRBV (ex art.6), ratificado en el artículo 54 de la Ley Orgánica del Poder Público Municipal de que constituye la esencia de la democracia y participación ciudadana.

Ahora bien un informe técnico, documentado y sustentado por el Comité de Asuntos Tributarios del Gremio de Contadores Públicos del estado Bolívar, que de manera institucional y gremial se consignó ante las autoridades municipales antes citadas, se hace una exposición de motivos detallada que a continuación damos a conocer y divulgar, en el cual se demuestra la inconstitucional de la reforma de la Ordenanza de Impuestos sobre Actividades Económicas de Industria, Comercio, Servicio o de Índole.

1. Principio de legalidad

Es ilegal el cambio de periodo impositivo

De acuerdo a la Ordenanza citada en su artículo 51 se expone que el periodo impositivo del Impuesto sobre Actividades Económicas, de Industria, Comercio, Servicios o de índole similar será mensual y estará comprendido desde el primer día del inicio del mes al último del mes.

Esto está en contraposición con lo establecido en el artículo 205 de la Ley Orgánica del Poder Público Municipal (LOPPM), que establece que el periodo impositivo del Impuesto sobre Actividades Económicas coincidirá con el año civil y los ingresos gravables serán los percibidos en ese año civil sin perjuicio d que puedan ser establecidos mecanismos de declaración anticipada sobre la base de los ingresos brutos percibidos en el año anterior al gravado. En el artículo 1 de la LOPPM se establece que las Ordenanzas Municipales, como leyes locales deben adecuar su contenido a lo establecido en la citada ley Orgánica. Así mismo en el artículo 161 de la norma de rango orgánico dispone que : «En la creación de sus tributos los municipios actuaran conforme a lo establecido en los artículos 316 y 317 de la CRBV» . Para complementar en el artículo 156 numeral 13 de la Carta Magna se expresa «los municipios ejercerán su poder tributario de conformidad con los principios, parámetros y limitaciones que se prevean en esta Ley».

De acuerdo con lo expuesto, es evidente para el Órgano Legislativo Municipal, así como para la Sindicatura, el Alcalde y el Superintendente Tributario, atender los parámetros y limitaciones que fueron establecidos por disposición del numeral 13 del artículo 156 de la Constitución de la República Bolivariana de Venezuela vigente, así como lo establecido en la Ley Orgánica del Poder Público Municipal, y cuya inobservancia es una grave falta a la Constitución Nacional y a la Legalidad.

2. Principio de irretroactividad

Inconstitucionalidad e Ilegalidad del Parágrafo Único del artículo 55 de la Ordenanza.

Cito: El Parágrafo Único del artículo 55 establece » Todo contribuyente que previo a la aprobación de la Licencia de Actividades Económicas ejerciera actividad económica dentro del Municipio deberá realizar las declaraciones definitivas de los meses anteriores correspondientes, sin perjuicio de las sanciones que le correspondan por la omisión».

La inconstitucionalidad deviene de que se viola el Principio de Irretroactividad de la Ley, al establecerse que el contribuyente deba cumplir con obligaciones pendientes de ejercicios anteriores, a partir del momento que se le otorgue la respectiva Licencia de Actividades Económicas.

Respecto a la ilegalidad, deviene de que toda actividad económica realizada sin la respectiva Licencia es ilegal, por no circunscribirse a lo establecido en la norma legal, de lo que se deduce que al obtenerse la Licencia se regulariza y legaliza la actividad a partir del momento en que la misma es otorgada, quedando atrás la ilegalidad de la situación en que se encontraba el contribuyente.

3. Inconstitucionalidad de la vigencia de la ordenanza.

El principio de irretroactividad de la Ley consagrado en el artículo 24 de la Constitución de la República Bolivariana de Venezuela vigente, hace negatoria la posibilidad de la vigencia de la nueva Ordenanza, por cuanto implicaría que la declaración, presentación y pago del impuesto del ejercicio fiscal vigente se regule inicialmente de manera anual, tal como taxativa y expresamente se estableció en la vigente Ordenanza y finalmente se regula de manera mensual, lo que implicaría que la nueva Ordenanza se aplicaría con carácter retroactivo a los meses anteriores a la vigencia de la nueva ordenanza que se regularon bajo el régimen anual.

La aplicación de una Ordenanza que regule la determinación de la obligación tributaria no puede regir a un periodo impositivo o ejercicio fiscal que se hubiere iniciado bajo la vigencia de otra norma distinta. Y esto es lo que está previsto en el artículo 89 de la Ordenanza objeto de análisis, lo cual constituye una falta grave al principio de no retroactividad de la ley expresamente desarrollado en el artículo 24 Constitucional.

Este tema cuenta con suficiente jurisprudencia al respecto siendo la más reciente la decisión de la Sala Constitucional que corresponde a la sentencia Nro. 1311 del año 2015, caso CEMEX, que declaró la inconstitucionalidad el articulado de la Ordenanza de Impuestos sobre Actividades Económicas (ISAE), que pretendió aplicar la referida norma a un ejercicio fiscal ya iniciado bajo la regencia de otra distinta. En esta sentencia se deja claro que tal acción constituía una violación al principio de seguridad jurídica y principio de no retroactividad de la Ley.

4. Principio de capacidad económica

Al incrementar el clasificador de actividades económicas de manera inconsulta y de manera desproporcional.

Se incrementaron los aforos del clasificador de actividades económicas de manera inconsulta, sin un estudio ni fundamento estadístico y económico que respete el principio de capacidad económica de los contribuyentes establecido en artículo 316 de la CRBV.

5. Principio de reserva legal

Gravamen con el Impuesto a las Actividades Económicas a Servicios Profesionales.

La nueva Ordenanza pretende cobrar y gravar impuestos municipales por Servicios Profesionales, sean estos prestados por personas naturales o jurídicas, lo cual es inconstitucional, y al respecto la Sala Constitucional del Tribunal Supremo de Justicia ha señalado de manera reiterada en sentencias Nros. 1034/2010, 420/2012 y 835/2012, entre otras. Resalta y destaca la sentencia Nro.278 de fecha 29 de abril del 2014, a favor de la Cámara de Comercio e Industria del estado Bolívar en contra de la Alcaldía del Municipio Heres, Ciudad Bolívar del estado Bolívar, donde el destacado colega Julio Díaz llevó el caso.

En la citada sentencia se destaca que «la Sala advierte la inconstitucionalidad, por violación del principio de reserva Legal del Poder Nacional consagrado en el artículo 136 de la CRBV».

Para concluir me permito recomendar al Órgano Legislativo Municipal, a sus concejales, al alcalde, al síndico procurador y al superintendente tributario a que reflexione y cumpla con la leyes vigentes a los fines de que se suspendan la ordenanza y proceda a efectuar las modificaciones parciales a la Ordenanza Municipal que contribuya a la reactivación de la economía donde tanto los contribuyentes y la administración tributaria municipal, se vean beneficiadas, siempre dentro del marco jurídico legal respetando los principios constitucionales tributarios tales como principio de legalidad, de no retroactividad y capacidad económica de los contribuyentes.

* Raúl Gil Arias. Consultor Empresarial, Contador Público, abogado tributario, docente en la UCAB de Derecho Tributario Financiero.

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.