Expertos | Mercado asegurador reducido y colapsado enfrenta el reto del #Covid19

Las empresas aseguradoras tienen un propósito de importancia fundamental para las sociedades donde operan, que es la protección patrimonial de las personas ante eventualidades que, por su naturaleza, no pueden ser anticipadas, debido a su carácter riesgoso y azaroso.

Como respuesta, se produce la reunión de un gran número de participantes, quienes crean fondos para cubrir dichas eventualidades, con el objetivo de devolver fondos a quien lo requiera en el momento que lo necesite. Este concepto ha sido comprendido y progresivamente incorporado parcialmente en la sociedad venezolana desde hace más de 100 años.

El año 2018 se caracterizó por ser el de mayor inflación en la historia de Venezuela. De acuerdo con el Banco Central (BCV) el índice de precios escaló 130.000%. El impacto de tal circunstancia marcó cambios significativos en muchos sectores de la economía nacional y el sector asegurador no escapó de ello.

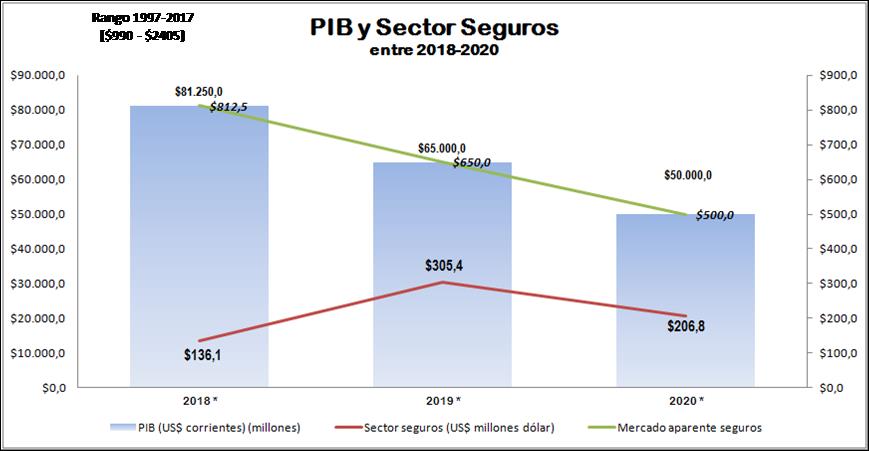

El volumen en primas producidas en el país, calculado a la tasa de cambio paralelo del dólar estadounidense, llevó la facturación a US$136.1 millones, en un mercado que, entre 1997 y 2015, generó ingresos en un rango de entre US$ 1.100 y 2.700 millones anuales. Luego se produjo una progresiva reducción, entre 2016 y 2017, cuando los ingresos cayeron a menos de US$1.000 millones.

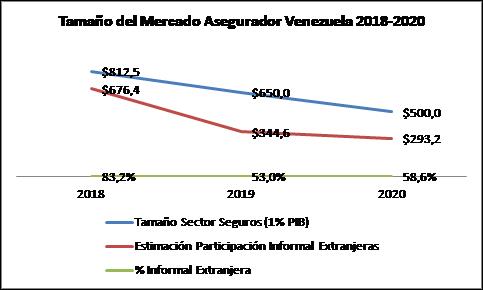

A esta altura, la realidad es que el tamaño aparente del mercado asegurador en Venezuela debe ser mayor por la presencia informal de las empresas internacionales de seguros de personas y asistencia en viajes, principalmente. Se estima que si la norma tradicional de la industria aseguradora en Venezuela, que es que su tamaño es 1% del PIB, entre 2016 y 2017 el tamaño del sector informal sería entre US$300 y 550 millones. Luego, para el 2018, alcanzó un tope de US$ 676 millones, cifra que fue consecuencia de la tardía respuesta del sector a la dolarización que clamaban los clientes del mercado asegurador.

PIB y el sector asegurador Venezuela (1997-2020) /Fuente: Sudeaseg, FMI, DolarToday, cálculos propios.

– 2019: Dolarización –

En este contexto, el 2019 tomó a las empresas aseguradoras nacionales en una mejor posición competitiva, algunas dentro y otras fuera del marco regulatorio que tardó en responder, pero que se adaptó a la realidad impuesta de adentro hacia afuera.

La producción, a pesar de la crisis eléctrica nacional de marzo y abril, y simultáneamente con el proceso progresivo de dolarización, se estima que cerró con una facturación de alrededor de US$ 305.4 millones y la participación informal extranjera bajó a US$ 354.6 millones.

Este crecimiento significativo entonces se explica, no por aumento del tamaño del mercado, sino por la sustitución de empresas participantes; es decir nacionales con mejores contactos y servicio local, contra las extranjeras, eficaces y con gran solidez, pero al fin y al cabo ajenas a la realidad cotidiana y cambiante del mercado local y, por tanto, difícilmente flexible para la adaptación.

Se puede terminar infiriendo que el primer sector financiero de la economía en dolarizarse significativamente fue el de seguros.

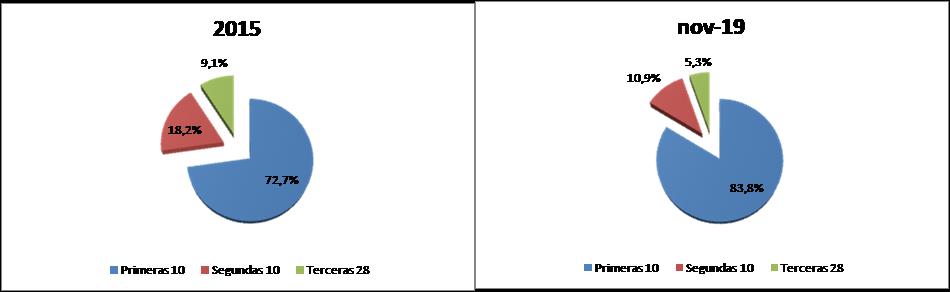

Esta dolarización condujo a una concentración significativa en las primeras 10 empresas de alrededor del 83.8%; 10.9% las siguientes 10 compañías; y 5.3% las últimas 28, lo que es prácticamente insignificante, contra una concentración de 72.7% en las primeras 10, 18.2% en las siguientes y un 9.1% en las más pequeñas en el año 2015.

Si además detallamos que, ante la dolarización, las empresas del estado bajaron su participación desde 17% del mercado en 2016 a 2,6% en 2019, por no dolarizar su producción, tenemos un cambio particular en este sector financiero, donde la participación estatal se diluyó a prácticamente nada.

Concentración del Mercado asegurador 2015-nov 2019 Fuente: Sudeaseg, cálculos propios.

– Reducción del número de asegurados –

Otro elemento a considerar es la evolución del número de asegurados que, en su mejor momento, entre el sector público y privado formal, más participantes del sector informal, se estima alcanzó 8 millones de personas. Entre el proceso de informalización de la economía nacional, la migración y la incapacidad para comprar pólizas, por sus costos dolarizados, se estima que la cantidad de asegurados bajó a menos de 5 millones, de los cuales entre 1 y 2 millones son los que mantienen algún poder de compra.

Adicionalmente, debemos tomar en cuenta que ha ocurrido un cambio en la estructura de los ramos, ya que, de manera progresiva, el segmento de Personas ha absorbido más de 50% y el resto se distribuye entre Generales y de Obligaciones con 45% y 5%. Esto ha ocurrido antes por otras razones, y la tendencia es a un incremento mayor en Personas para los próximos años.

Si añadimos el mercado informal, la supremacía de Personas puede llegar a ser poco más de 80%, lo cual muestra la poquísima profundidad del mercado venezolano asegurador, ya que es usual encontrar que un mercado 50%-50% entre seguros de vida (prácticamente inexistentes por la inflación en Venezuela) y el resto de Generales y Salud, donde este último segmento es una porción importante, pero no la mayor.

En cuanto a los resultados técnicos -el producto de restar de la facturación los pagos de comisiones, gastos operativos y siniestros, así como los costos de reaseguro- 2019 fue un mal año porque, en general, las empresas tuvieron primas insuficientes, ante el incremento importante de los costos en divisas, por encima de la inflación estructural de las aseguradoras por emisión de pólizas.

Se observa una estrategia agresiva de aumento de las comisiones para impulsar la venta local, la cual ha resultado exitosa. Igualmente, ante el calamitoso 2018, en cuanto a siniestralidad, la situación mejoró en 2019, pero todavía está lejos de resolverse estructuralmente, por lo que los mecanismos de contención de costos (acuerdos con clínicas, proveedores de bienes y servicios) resultan totalmente ineficaces por la incidencia de una inflación mayor a la previsto inicialmente por las empresas.

El soporte de los resultados del negocio asegurador han sido los reembolsos de gastos por siniestros de los reaseguros que proveen un monto importante de los ingresos de las empresas, así como la revaluación de activos reales, como predios urbanos edificados y posición en divisas.

El 2020 llegó con entusiasmo por el desempeño de las empresas del mercado nacional frente al buen término del 2019, y aunque el proceso de producción estaba en un buen ritmo antes del 16 de marzo, cuando se decretó la cuarentena nacional por el coronavirus Covid-19, ya se mostraban signos de primaje insuficiente, con dificultad en el pago de siniestros en forma oportuna por parte de algunas empresas, las cuales evidenciaban estrangulamiento de su liquidez en bolívares en forma reiterada.

Aparte de ello, las expectativas eran seguir arrebatando participación al mercado informal, lo que en apariencia estaba resultando, pero ahora todo cambió.

– Mercado colapsado –

Las empresas se mantienen operativas en un mercado colapsado. No hay interés asegurable en automóviles si no se pueden movilizar los vehículos; no hay estímulos significativos a proteger activos reales y personas, cuando el valor asegurable es muy cuestionable ante precios inciertos y cambiantes. Realmente, las ventas de pólizas de seguros se reducen al segmento de Personas, en un momento cuando la incertidumbre interna desestimula la contratación en el mercado nacional versus la informal extranjera. Por tanto, la situación es muy delicada.

La tendencia en el corto plazo va a estar signada por aumentos en las comisiones a los corredores, gastos operativos controlados, pero, para atender una mayor demanda de servicios mayor, sobre todo entre las 20 empresas grandes, cuyo costo no se corresponde con la facturación, es posible que tengamos una siniestralidad contenida temporalmente. El resultado técnico tenderá a ser muy negativo en el corto plazo. La compensación viene dada por la fuerte devaluación que permitirá la generación de ingresos cambiarios importantes.

Igualmente, otra realidad importante de abordar son los costos legales de la reducción o adecuación del negocio, donde privan regulaciones laborales que encarecen en sumas notables la liquidación de las relaciones de trabajo. Muchas de las empresas pequeñas ya han reducido mucho su tamaño, como para pasar agachadas la coyuntura y esperar tiempos mejores.

Otro aspecto relevante es la necesidad de capitalización de muchas empresas por el incremento de la unidad tributaria. Estos recursos, que inyectarán capital fresco, no son requeridos a los accionistas en un buen momento que alimente la esperanza de su pronta recuperación.

Las estimaciones apuntan que el mercado se reduzca a alrededor de US$ 500 millones, donde 60% lo tomarán los competidores informales extranjeros y solo alrededor de US$ 200 millones serán para las empresas aseguradoras nacionales, lo que significa más de 30% de reducción en moneda dura. Con todo y eso, 2020 puede ser mejor que 2018, pero los mecanismos para estimular el crecimiento son más complejos.

Cuadro 3: Tamaño del Mercado asegurador venezolano 2018-2020/ Fuente: Sudeaseg, cálculos propios.

La coyuntura, dicen los expertos, pasaría su etapa crítica si se despeja la realidad política. Si esto no ocurre, la restricción de la inversión, la falta de crecimiento, el limitado poder de compra de los clientes, y el encarecimiento significativo de los costos, que conllevan a la prima insuficiente en divisas, harán muy cuesta arriba el negocio este 2020.

* El autor es MBA del IESA, Licenciado en Ciencias Administrativas de la Universidad Metropolitana (Unimet), docente universitario y asesor. fsanabriar@gmail.com

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.