¿Por qué se ha producido la hiperinflación en Venezuela?

Los economistas hemos venido alertando desde hace tiempo que, de no rectificar, las políticas del gobierno conducirían a la hiperinflación. Lamentablemente, se ha cumplido este pronóstico: hoy está con nosotros este flagelo. Muchos colegas refieren a un alza de precios del 50% mensual, señalado por Phillip Cagan en su clásico artículo, “The Monetary Dynamics of Hyperinflation”, como el umbral a partir del cual determinar que existe hiperinflación.

Este autor no exige que esta tasa se mantenga mes a mes todo un año para la consistencia de su modelo, por lo que tiende a admitirse una inflación de por lo menos 1.000% como parámetro anual. La inflación del mes de octubre de 45,5% declarada por la Comisión Permanente de Finanzas de la Asamblea Nacional se acerca al umbral mensual, pero la proyección para el año 2017, tomando en cuenta la inflación de los últimos meses, arroja una cifra que probablemente superará el 1.400%.

El gráfico siguiente registra la inflación mes a mes del año 2017 según el Índice de Precio del Consumidor que elabora la Asamblea Nacional. Se observa una aceleración del alza general de precios a partir de mayo que, de sostenerse, ineluctablemente superará el 50% mensual en los meses que quedan del año.

Es menester señalar, para desgracia de los venezolanos, que similar comportamiento en los precios preludió los altísimos niveles de hiperinflación -de varios miles o incluso de millones por ciento- que sufrieron Bolivia, Perú y Argentina en los años ‘80, Chile, cuando Allende, Zimbabue recientemente y Hungría entre agosto, 1945 y julio, 1946, la mayor registrada a nivel mundial.

Sin embargo, el país está a tiempo de evitar tan trágico desenlace si se toman las medidas apropiadas. Éstas se comprenderán mejor si examinamos los elementos que expresan la dinámica inflacionaria:

* Crecimiento desorbitado de dinero sin respaldo para financiar sector público

* Abultados y sostenidos déficits del sector público

* Pérdida de confianza en el bolívar como depositario de valor

* Colapso sector externo y alza desmedida del dólar negro

* Indexación creciente de precios y remuneraciones

1. Crecimiento desorbitado de dinero sin respaldo

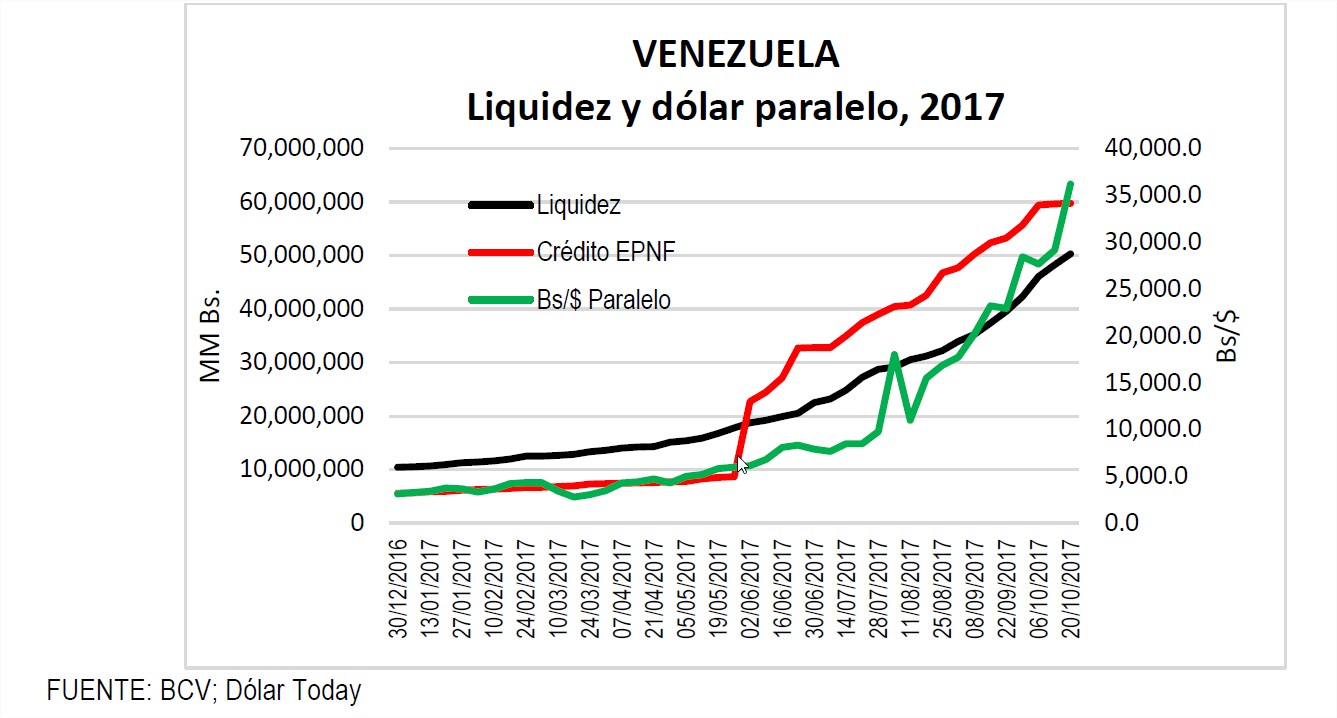

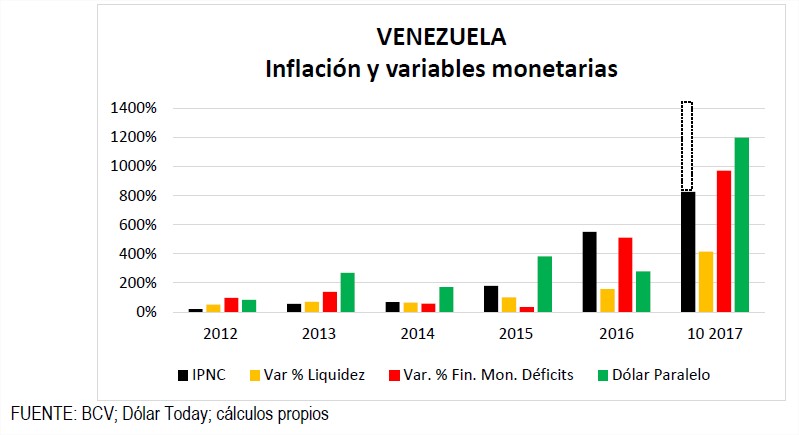

El gráfico siguiente registra el comportamiento de la liquidez monetaria (M2), del crédito del BCV a las empresas públicas no financieras (EPNF) y de la cotización del llamado “dólar paralelo” durante 2017. Este crédito a las EPNF no tiene contraparte alguna en divisas o en la oferta doméstica de bienes y servicios, por lo que implica la creación de dinero sin respaldo, permitido por las irresponsables reformas a la Ley del Banco Central de Venezuela (BCV) aprobadas desde 2010 por la AN anterior.

Con respecto al cierre de 2016, M2 (línea negra) ha crecido en 414% hasta el 27 de octubre, el financiamiento monetario de las empresas públicas (crédito a EPNF -rojo) en un 971% y el dólar paralelo en 1.198%. El incremento de la liquidez frente a una oferta de bienes y servicios que no sólo no crece en la misma proporción, sino que decrece, presiona los precios al alza: “muchos más bolívares persiguiendo cada vez menos bienes”. Se observa también cómo la creación de dinero sin respaldo salta entre la última semana de mayo y la primera de junio, al pasar de Bs. 8,6 billones (8,6 x 1012) a 22,7 billones. Para finales de octubre, el financiamiento “inorgánico” a las EPNF llegó a Bs. 60 billones.

2. Abultados y sostenidos déficits del sector público

Este incremento exorbitante del dinero sin respaldo se deriva de la necesidad de cerrar la brecha entre gastos e ingresos del sector público. El intervencionismo del Estado en la actividad económica y las prácticas populistas y clientelares que ha puesto en acción, han elevado el gasto público a niveles nunca antes vistos en Venezuela. De acuerdo con las cifras del informe que la República Bolivariana de Venezuela presentó ante el Securities and Exchange Commission (SEC) de los Estados Unidos en 2016, el gasto del llamado Sector Público Restringido (conformado por Gobierno Central, PdVSA, muestra de empresas públicas no financieras, IVSS y Fogade) superó de manera consistente el 45% del PIB entre 2011 y 2015: no se conocen cifras oficiales para 2016. Es decir, casi la mitad del valor de la actividad económica registrada en estos años la aportó el sector público. Pero sus ingresos fueron bastante menores, arrojando déficits significativos que, en estos años, oscilaron entre el 9,2% y el 17,5% del PIB. Estos abultados déficits fueron financiados, primordialmente, por dinero sin respaldo, referido arriba.

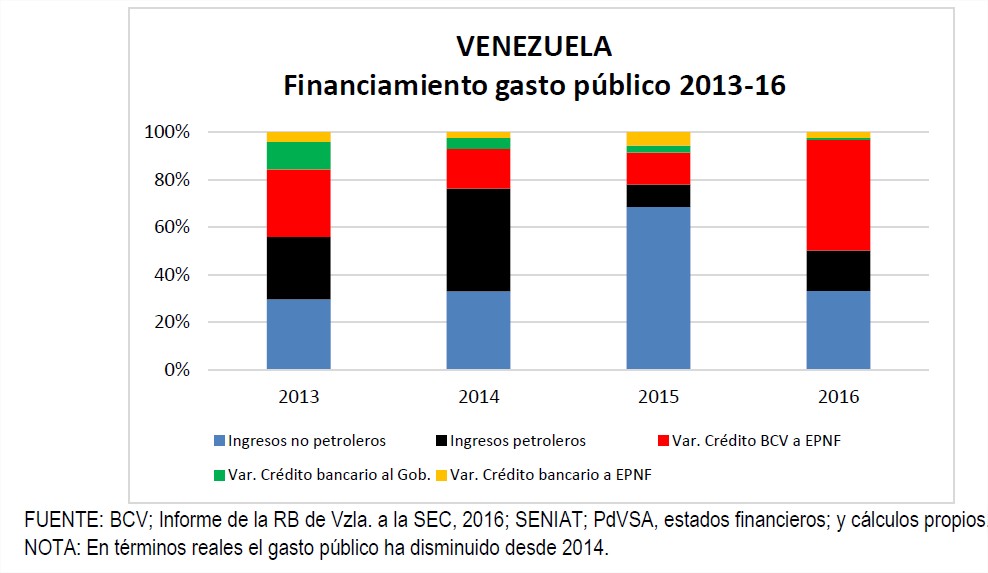

El gráfico siguiente registra el peso del financiamiento monetario (dinero sin respaldo) del gasto público entre 2013 y 2016. Como no se tiene información oficial completa para este último año, se estimó el gasto público con base en los ingresos no petroleros registrados por el SENIAT (segmento azul de cada columna), los impuestos declarados por PdVSA en sus estados financieros (segmento negro), y la variación (incremento) del crédito a las EPNF otorgado por el BCV (segmento rojo) y por la banca comercial y universal (segmento amarillo). Se observa cómo se reduce el peso de los ingresos de origen petrolero y se incrementa el de los ingresos de origen doméstico, abultados por la inflación. Alarma que, en estas estimaciones para 2016, el financiamiento monetario y, por ende, el déficit del sector público, supera el 45% del gasto (¡!). Tal relación, que parece abultada, es consistente con una inflación de 550% registrada por la Comisión de Finanzas de la Asamblea Nacional para 2016, con la metodología del BCV.

Cabe señalar que es a través del gasto público como es arrojado a la circulación la emisión monetaria sin respaldo del BCV, impulsando los precios al alza. Hasta finales de octubre de 2017, el incremento del dinero “inorgánico” fue más de 11 veces mayor del aumento que se registró para 2016.

3. Pérdida de confianza en el bolívar como depositario de valor

Para el cierre de octubre, 2017, el valor del bolívar, medido por su capacidad adquisitiva, era de apenas un 0,0025avo de la que tenía a comienzos del gobierno de Nicolás Maduro. A la tasa de cambio oficial DIPRO (10 Bs/USD), tiene hoy sólo 0,116 del valor que tenía al instrumentarse el control de cambio el 5 de febrero de 2003. Al tipo de cambio DICOM (la menor cotización de la última subasta fue Bs. 3.260/$.), vale todavía menos: 0,00049325 del valor que tenía para esa fecha. Y medido por el tipo de cambio “paralelo”, el valor del bolívar en dólares el 10 de noviembre de 2017 era de apenas 0,00003216 del que tenía el 5 de febrero de 2003.

Con este colapso en su valor, nadie atesora bolívares. Bolívar que ingresa a los hogares o las empresas se gasta inmediatamente antes de que pierda más valor, bien sea comprando alimentos antes de que sean todavía más caros; comprando o reparando activos personales (artículos del hogar, automóviles, inmuebles); o poniendo a resguardo el escaso valor de este dinero convirtiéndolo a dólares o a activos en dólares. La vorágine de precios acelera así la “velocidad de circulación” del dinero, ya que la gente busca desprenderse de sus bolívares (o de sus activos denominados en bolívares) cuanto antes, permutándolos por bienes de consumo o activos que conserven mejor su valor. Junto al incremento de la liquidez en manos del público (masa monetaria) mencionada arriba, la velocidad con que circula el dinero es un factor explicativo fundamental de la inflación4, según la teoría cuantitativa del dinero.

4. Colapso sector externo y alza desmedida del dólar negro

Lamentablemente, el racionamiento de las divisas por parte del gobierno, forzado por la cotización oficial artificialmente baja del dólar, la mengua en los ingresos de divisas por la caída en las exportaciones petroleras y la desaparición del financiamiento internacional, y la decisión del Ejecutivo de privilegiar el abultado servicio de la deuda externa a expensas de las importaciones, hace que la cotización “paralela” sea utilizada cada vez más por las compras externas del sector privado. A pesar de ser una tasa marginal que no refleja la capacidad adquisitiva real del bolívar frente el dólar, es utilizado como referencia para los precios domésticos, ya que la importación de insumos, equipos y repuestos y la reposición de inventarios del sector privado sólo consigue sus dólares en este mercado (paralelo).

El colapso del sector externo de la economía venezolana exacerba este desequilibrio entre oferta y demanda de divisas, disparando al alza la cotización del dólar en ese mercado marginal. En ello incide no sólo la caída en el precio de exportación del crudo sino también en el volumen producido, el servicio de la deuda externa y los acuerdos entre Venezuela y países que compran nuestro petróleo.

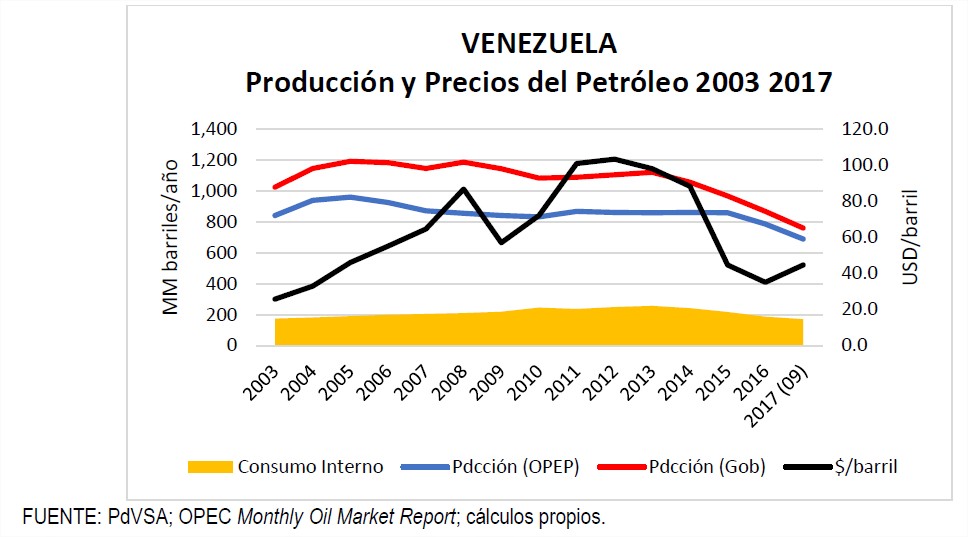

Según cifras oficiales suministradas a la OPEP, la producción de petróleo en Venezuela fue en septiembre de 2017 un 36,2% menor al promedio de 2005 (ver gráfico siguente). El precio promedio del barril de exportación del crudo venezolano ha caído significativamente, asimismo, desde la bonanza experimentada entre los años 2006 y 2014, período en el cual este precio se incrementó desde 55$ a 103,5$ en 2012, para bajar luego a $88,4 en 2014. Para 2016 el precio promedio de exportación fue de sólo $35,15 por barril, 60% menor al de 2014. No obstante, tampoco estos guarismos determinan el monto de ingresos que efectivamente entraron al país por concepto de exportación petrolera ese año.

Según el Informe de Gestión Anual de PdVSA, 2016, su exportación diaria promedió 1.869.000 barriles ese año. De éstos, 122.800 barriles fueron canalizados a través del acuerdo de PetroCaribe a países que disfrutan de un generoso financiamiento por parte de Venezuela, que se tradujo en que el cobro efectivo resultó sólo una fracción de lo vendido. Otros 505.000 no se cobraron, por entregarse a China en reembolso del préstamo otorgado por aquel país a Venezuela. De forma que las exportaciones efectivamente cobradas fueron menores a los 1.300.000 barriles diarios. Pero a esto habría que restar las importaciones de crudos livianos y productos refinados realizados por PdVSA (453.900 barriles diarios) debido al deterioro de su capacidad productiva, lo que deja un saldo comercial neto de apenas unos 800.000 barriles: ¡Unos 10 y tantos millardos de dólares netos obtenidos apenas ese año por nuestra principal industria de exportación! Si bien el precio de exportación del crudo ha mejorado algo en 2017, promediando unos $46/barril, el volumen producido (y exportado) ha disminuido.

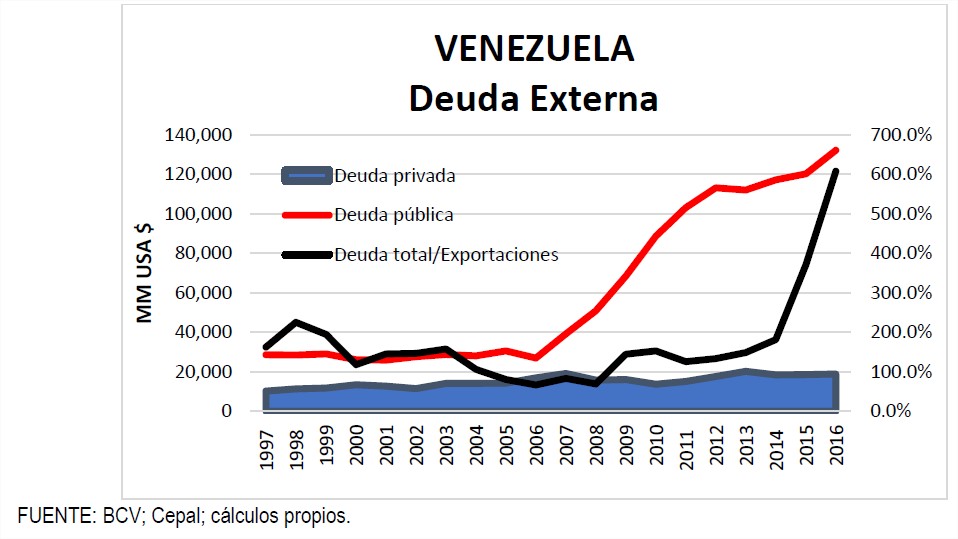

Como se sabe, con tan magros ingresos el presidente Maduro privilegió pagar la deuda pública externa, sacrificando la importación de bienes y servicios. El gráfico siguiente registra el aumento de esa deuda.

Se aprecia que la deuda pública externa se quintuplicó desde 2006, sin duda alentada por el aumento en los ingresos petroleros en los años subsiguientes. Sin embargo, la caída en estos ingresos se tradujo en que, para 2016, su monto ($132,2 millardos) era seis veces el monto de las exportaciones de ese año (línea negra). Si se acepta la cifra de ingresos efectivos estimada arriba, el monto de la deuda sería 12 veces superior. Esto hace sumamente precaria la posición externa de la economía venezolana y explica el reconocimiento por parte del gobierno de que no podrá seguir pagando su deuda, al anunciar unilateralmente su refinanciamiento y/o reestructuración. Agotadas las posibilidades de liquidar activos externos para afrontar el servicio de esta deuda –las reservas internacionales están por debajo de $10 millardos en estos momentos— el default parece inevitable. Cabe señalar que el grueso de pagos futuros de la deuda soberana y de PdVSA están concentrados hasta 2027, unos $8 a $10 millardos por año.

Finalmente, el examen del gráfico N° 2 sugiere que el salto en la emisión de dinero sin respaldo por el BCV durante la última semana de mayo, 2017, fue por la carencia de dólares de PdVSA, que tuvo que afrontar sus compromisos con las empresas mixtas y proveedoras internacionales de bienes y servicios pagando en bolívares, pero a una tasa que permitiese la convertibilidad a dólares –mercado paralelo— para cubrir el monto adeudado. Esto explica el salto en esta variable (crédito del BCV a las EPNF), pero también el alza empinada del dólar paralelo. Así que, a pesar de las acusaciones de que “DólarToday” es artífice de una “guerra económica”, alimentando la inflación, es la política monetaria del gobierno la que ha propiciado abiertamente el incremento en la cotización del dólar que esa página registra.

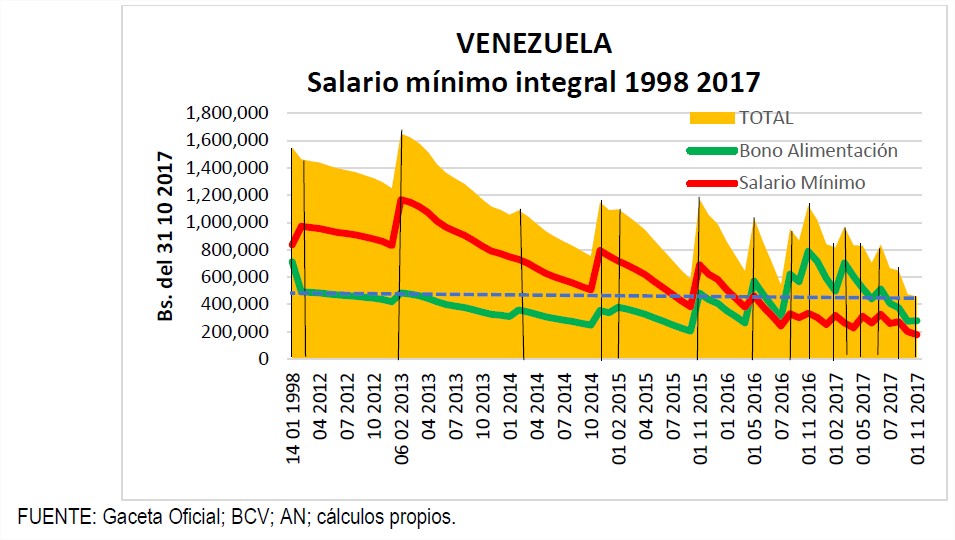

5. Indexación creciente de precios y remuneraciones

La indexación acelerada en los precios con base en la inflación anterior o la esperada no necesita comprobación: los precios que cambiaban antes mes a mes ahora lo hacen semanal y hasta diariamente. Y el presidente Maduro se viene encargando de indexar las remuneraciones, aunque siempre con rezago, al decretar ajustes del llamado salario mínimo integral (bono de alimentación y salario mínimo).

El anterior registra estos ajustes desde el último año del gobierno de Chávez, medidos con el poder adquisitivo que tenía el bolívar para el 31 de octubre de 2017. El primer registro corresponde al monto que tenía esta remuneración, en bolívares de hoy, el último año del gobierno de Caldera y el siguiente, su nivel luego del último ajuste que decretara Chávez. Se observa que, a partir de entonces, los ajustes siguen relativamente espaciados en el tiempo, para luego acelerarse a partir de finales de 2015. Con el ajuste decretado por Maduro el 1° de noviembre, van seis este año y, de seguro, antes de las elecciones municipales del 8 de diciembre decretará otro.

Estos ajustes, como ilustra el gráfico, no logran compensar por la inflación, que se viene acelerando aún más. En efecto, con lo decretado el 1° de noviembre, el poder de compra del salario mínimo integral resultó un 45,7% menor que el que tenía a finales de 2016 y un 68,8% inferior al del último año del gobierno de Chávez (70,5% menor que el último año de Caldera). Se observa que es ésta una carrera de antemano perdida: la inflación siempre subirá más rápida que el ajuste salarial.

Sin embargo, el problema no termina ahí. Todo incremento salarial (nominal) que no se fundamenta en una mayor productividad (es decir, una mayor producción por trabajador), resulta inflacionario. Más todavía cuando el producto decrece, como ha venido ocurriendo desde 2013: nuevamente, “más bolívares persiguiendo cada vez menos bienes”. Este año se estima que el PIB decaerá en un 12 o 14% y la productividad -de no alterarse significativamente el empleo- en un monto similar. Un problema adicional es que, por la depresión económica y la persistencia de controles de precio -aunque poco se hacen valer, cuelgan como espada de Damocles sobre el sector privado mientras no se modifique la Ley de Precios Justos-, muchas empresas pequeñas y medianas no podrán asimilar este incremento en su nómina y habrán de cerrar. Es decir, aumentará el desempleo y, por ende, empeorará aún más la condición de la clase trabajadora.

La indexación generalizada de precios, incluyendo los ajustes de salario decretados por Maduro7, lo que hacen es retroalimentar la inflación que, por ende, se acelera en la medida en que esta indexación se realiza con base en períodos cada vez más cortos. Produce un efecto inflacionario inercial, pues cada agente económico ajuste constantemente sus cotizaciones para no quedar rezagado ante el alza general de precios. Esta inflación inercial resulta difícil abatir, pero ello ha sido central a los programas que han derrotado exitosamente la hiperinflación.

En resumen

El gráfico siguiente se resume parte de lo argumentado en las páginas anteriores. El Índice Precios Nacional al Consumidor (IPNC), en los últimos dos años el Índice de Precios al Consumidor calculado por la Comisión de Finanzas de la Asamblea Nacional, viene “jalonado” al alza por el incremento de la liquidez, el financiamiento monetario (“inorgánico”) del gasto público y la subida del dólar “paralelo”; estos últimos especialmente durante 2016 y 2017. Para 2017 el registro es hasta el cierre de octubre, pero la inflación se proyecta para todo el año, pudiendo superar 1.400%.

Las consecuencias de la hiperinflación a la que estamos entrando son trágicas. En primer lugar, está el empobrecimiento acelerado de la población, cuyas remuneraciones se quedan cada vez más rezagadas con respecto al alza de precios. Hoy el salario mínimo integral es de Bs. 456.507 bolívares, pero ya para finales de septiembre el Centro de Análisis del Magisterio (CENDAS) registraba que el costo de la Canasta Básica para una familia de cinco personas era de Bs. 3,9 millones. Tampoco los CLAPs resuelven el problema, ya que su cobertura solo cubre parte de la población y sus componentes no alcanzan para el mes, además de prestarse a corruptelas que desvían los alimentos para venderlos a precios de mercado. De manera que, mientras persista el gobierno en mantener sus políticas, se incrementará el hambre, la desnutrición y, con ella, la vulnerabilidad frente a enfermedades de todo tipo. Con la escasez y el precio sideral de los medicamentos (en comparación con los sueldos en bolívares), es de prever un número creciente de muertes que no tendrían por qué ocurrir.

Luego está la incertidumbre que causa la hiperinflación sobre la actividad privada, acentuando la imprevisibilidad e inseguridad que se derivan de la falta de garantías. Se hace muy riesgoso el cálculo económico que debe orientar las decisiones de compra, la contratación de empleados, la inversión y la fijación de los precios de venta, afectando de manera desigual a distintas empresas dependiendo de su tamaño y ramo de actividad. Esta ausencia de previsibilidad estimula la especulación a expensas de la actividad productiva, y redunda en mayor desempleo y presión hacia la baja de los salarios reales.

Soluciones

Parar cuanto antes el desarrollo de la hiperinflación es un imperativo vital para los venezolanos. Para ello es menester desactivar los motores inflacionarios examinados en estas páginas. En primer lugar, terminar con la impresión de dinero sin respaldo por parte del BCV, lo que implica sanear y equilibrar las cuentas fiscales, y aumentar la eficiencia de la gestión pública. Ello debe acompañarse con la unificación del tipo de cambio, auxiliado por un generoso financiamiento externo, que permita su rápida estabilización a niveles muy por debajo de la cotización del dólar paralelo, lo que tumbará los precios de una gran cantidad de bienes e insumos importados, además de que permitirá la libre concurrencia al mercado de divisas para traer repuestos, equipos e insumos con los cuales aumentar la oferta del aparato productivo doméstico, e importar los bienes de consumo que hagan falta.

El respaldo de los organismos financieros internacionales y el compromiso con políticas consistentes y creíbles de estabilización macroeconómica, en un marco de seguridades jurídicas a la propiedad y para la resolución de controversias, son clave para restablecer la confianza y detener los ataques contra la moneda local. Las experiencias exitosas de países como Perú y Brasil en derrotar la hiperinflación que padecieron a finales del siglo pasado ofrecen valiosas enseñanzas de cómo combinar la ejecución de políticas monetarias, fiscales y cambiarias para abatir rápidamente el alza de los precios.

A la vez, deben desmontarse los controles de precio –en absoluto han servido para contener la inflación-y las leyes punitivas, para promover la iniciativa privada en un mercado competido. La libre concurrencia al mercado cambiario estabilizado redundará en una baja de muchos precios. La reactivación económica, en un marco de seguridades, transparencia y estabilidad macroeconómica -incluyendo un tipo de cambio libre y competitivo-, generará la confianza necesaria para atraer inversiones extranjeras y permitir un incremento sostenido de las exportaciones no tradicionales, de mayor valor agregado, que fortalecerán la posición externa del país. Como resultado, habrá de aumentarse el empleo, con remuneraciones crecientes que superen perentoriamente los sueldos de miseria que hoy percibe el grueso de la población, para equilibrar su relación con los precios. Detrás de esto tiene que estar el incremento de la productividad alimentada por la competencia, el emprendimiento y el aprovechamiento del talento en la forma de innovaciones y adoptación / adaptación de nuevas tecnologías.

La presencia de un abanico amplio de bienes y servicios domésticos, la libertad de importar con un tipo de cambio estable y previsible, las garantías y seguridades económicas redundarán en una reanimación de la confianza en el bolívar como depositario de valor, frenando la velocidad de circulación del dinero, es decir, la rapidez con que el venezolano busca ahora desprenderse de sus bolívares.

Desde luego, lo anterior son apenas lineamientos generales para un programa de reactivación que supone resolver innumerables detalles. No obstante, representa un consenso básico entre economistas sobre cómo superar la presente tragedia. En particular, la Academia Nacional de Ciencias Económicas viene señalando medidas como éstas en sucesivos pronunciamientos hechos al público. Asimismo, en entrevistas, ponencias y declaraciones públicas, numerosos economistas calificados han reiterado la necesidad de rectificar las medidas de política actuales para abatir la inflación y reactivar la economía.

De manera que las soluciones a la hiperinflación no involucran procesos complicadísimos mantenidos en secreto por un reducido grupo de iluminados. Las experiencias exitosas de países que han derrotado la hiperinflación están, además, a la vista. Organismos financieros y de cooperación internacional acumulan una vasta fuente de enseñanzas sobre instrumentos de política y condiciones requeridas para derrotar la inflación, que están a la disposición de los gobiernos que desean servirse de ellas.

No tengo la menor duda de que en el alto gobierno se conocen estos remedios, por lo que no instrumentar las medidas pertinentes cuanto antes representa un terrible crimen que no tiene justificación alguna. Atajar el deterioro en el bienestar de los venezolanos y evitar la desnutrición y muerte de un contingente creciente de compatriotas pende de ello. Sobreponer intereses personales cobijados en una retórica política “revolucionaria” para no instrumentar las medidas requeridas no tendrá perdón.

* Presidente Academia Nacional de Economía, profesor UCV

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Síguenos en nuestro Canal de WhatsApp, Telegram, Instagram, Twitter y Facebook