La intermediación financiera mejora pero el peso del encaje legal sigue lastrando al crédito

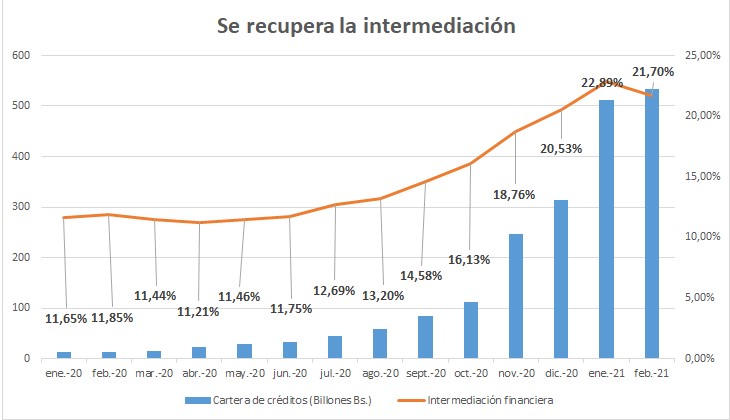

La intermediación financiera en la Banca nacional bajó a 21,7% en febrero; sin embargo, el dato sigue siendo relativamente positivo al ser comparado con los niveles apenas superiores a 10% que se registraron a lo largo de todo el año pasado.

De acuerdo con el Informe Bancario de Aristimuño Herrera & Asociados (AHA), el índice de intermediación crediticia se contrajo 1,19 puntos porcentuales en comparación con enero, pero es 45,4% superior al porcentaje de las captaciones del público colocadas en créditos que hubo en febrero de 2020.

No obstante, un reporte de AHA indica que la disminución del encaje legal a 85% no representó un alivio real para el sistema bancario, en términos de incrementar su capacidad de otorgamiento de créditos, ya que su impacto fue muy limitado.

De hecho, el sistema bancario sigue teniendo graves problemas de liquidez, a pesar del incremento de las captaciones del público que fue de 2.088% anualizado a febrero de 2021.

«Según nuestras estimaciones, esta medida tuvo un impacto de liberación de encaje de Bs 40 billones, en un momento cuando la Banca presentaba un déficit de encaje de poco más de Bs 70 billones. Es decir, esta acción no representa un incremento o liberación de posición de liquidez de la banca que puede ser colocada inmediatamente en créditos», precisa el reporte.

«Con base en nuestra evaluación, esta es una medida que el BCV implementó para aliviar parcialmente los altos impactos que los bancos tienen en sus gastos operativos, por el pago de multas indexadas al dólar oficial, cuando el déficit abarca un tamaño relevante sobre la posición total de encaje. Cuando el déficit de liquidez de la banca alcanza niveles de 10% o superior en relación con su saldo de encaje, el BCV interviene a través de descuentos o cambios en los coeficientes de cálculo», añade el trabajo de Aristimuño Herrera & Asociados.

En el resto de América Latina, los coeficientes de encaje legal se ubican entre 8% y 12%, en promedio, y, además, fueron reducidos para estimular el crédito como parte de una estrategia lógica para frenar la recesión agudizada por la pandemia de covid-19, que ha asolado a la región y ahora Venezuela registra una «segunda ola» que parece ser más virulenta que la primera.

«En Venezuela, un coeficiente de encaje aún en 85%, imposibilita no solo que las empresas puedan tener financiamiento adecuado, sino que destruye las decisiones de inversión a largo plazo de jóvenes que aún están en Venezuela, quienes, en cualquier país de la región, pueden tener acceso a comprar activos básicos como vehículo o vivienda, a plazos relativamente amplios de financiamiento», sostiene la consultora.

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Síguenos en nuestro Canal de WhatsApp, Telegram, Instagram, Twitter y Facebook