#Exclusivo | Esto es Lo Positivo y Lo Negativo de los 10 bancos más grandes en el primer trimestre

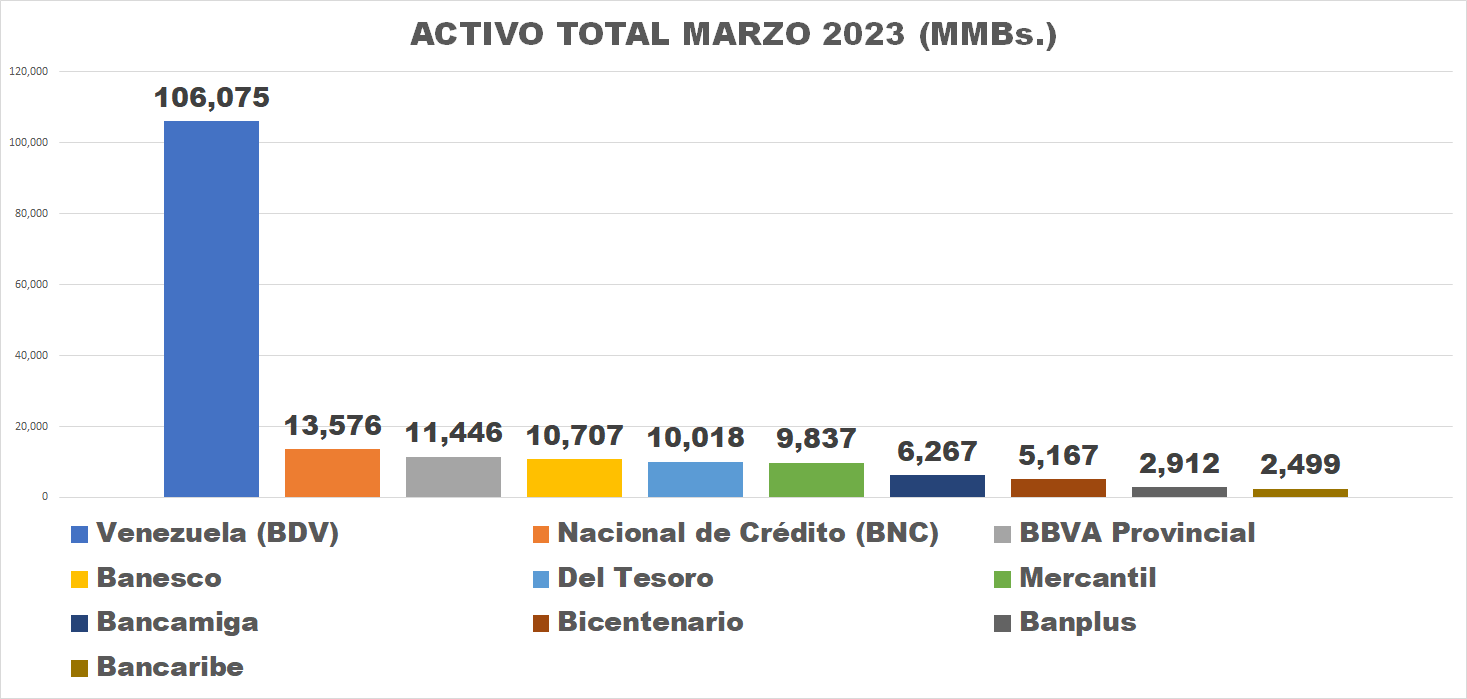

El Banco de Venezuela (BDV) y el Banco Nacional de Crédito (BNC) absorben 63,7 del activo total de la Banca venezolana. Si se suman los bancos BBVA Provincial, Banesco y Del Tesoro el nivel de concentración llega a 80,8%.

El valor del activo consolidado de la Banca venezolana aumentó 501,1% en el año terminado en marzo y se ubicó en 187.810,4 millones de bolívares, equivalentes a 7.556,4 millones de dólares, mientras que en el primer trimestre del año el incremento fue de 44,01%.

A pesar de la evidente recuperación de la Banca en Venezuela, el sistema sigue siendo uno de los más pequeños de América Latina. Por ejemplo, los tres mayores bancos brasileños cuentan con activos superiores a los 300.000 millones de dólares cada uno, el Grupo Aval de Colombia tiene activos valorados en 90.000 millones de dólares, mientras el chileno BCI cuenta con un activo total de 88.000 millones, según su data de cierre de 2022.

El estatal Banco de Venezuela (BDV) es con amplia ventaja la entidad más grande del sistema financiero venezolano, con un activo total de 106.074,9 millones de bolívares, una cifra que equivale a 56,5% del mercado. En el último año reportado se ha mantenido como número 1, con un alza de 480,8%, inferior al promedio general.

El Banco Nacional de Crédito (BNC) luego de las adquisiciones de las operaciones de Citibank y parte de la cartera de clientes y agencias del BOD, junto con una fuerte política de expansión, se posicionó como el segundo banco más grande del sistema y el primero del sector privado.

NOTICIA DE INTERÉS: PDVSA paga tarifas duplicadas para alquilar buques por crítico deterioro de la flota propia

Sus datos muestran un incremento de 713,5% del valor de su activo total en comparación con marzo de 2022, que subió a 13.576 millones de bolívares. Este es el mayor incremento reportado en el Top 10 de la categoría, por lo que el BNC ahora tiene una cuota de 7,2% del mercado.

Estos dos bancos son los titulares de 63,7% del activo total bancario en el país.

BBVA Provincial, Banesco y el Banco del Tesoro completan, en este orden, el grupo de las cinco entidades más grandes del país, con incrementos interanuales del valor de sus activos totales de 534,5%, 667,6% -el segundo mayor del sistema- y 462,3%, respectivamente.

Estas tres instituciones reportaron participaciones de mercado de 6,1%, 5,7% y 5,3%, respectivamente, por lo que las cinco entidades que están en la cima del mercado concentran 80,8% del activo total de la Banca venezolana, a marzo de este año.

En concreto, el Top 10 en activo total ostenta el 95% del mercado.

Lo Positivo y Lo Negativo

Con base en el análisis de la firma consultora especializada Aristimuño Herrera & Asociados, Banca y Negocios presenta el balance de aspectos positivos y sobre las oportunidades de mejora que muestran estas 10 instituciones, al cierre del primer trimestre de 2023.

Este ejercicio se basa en el análisis minucioso de los balances de cada banco.

– Banco de Venezuela (BDV) –

LO POSITIVO:

- Presenta un aumento mensual en captaciones del público del 0,65%.

- Es el banco que obtiene el mayor crecimiento mensual en depósitos de ahorro al presentar una variación de Bs. 91.216 miles, equivalente a un 10,8%.

- Es el banco que obtiene el mayor incremento mensual de cartera de créditos al presentar una variación de Bs. 451.437 miles, equivalente a un 10,2%.

- Obtiene el máximo aumento, en el sistema banca comercial y universal, de cuota de mercado en cartera de créditos, con un alza de 0,75 puntos porcentuales, para concluir en 22% de cuota de mercado.

- Es el banco que obtiene el mayor crecimiento mensual en activo total con una variación de Bs. 1.915.620 miles, equivalente a un 1,8%.

- Disminuye su índice de morosidad en marzo en 0,17 puntos porcentuales.

- Presenta un índice de morosidad menor al promedio del sistema, de 0,41%.

- Muestra un porcentaje del 1,84% en otros activos, inferior al promedio del sistema, lo que indica una elevada eficiencia en la gestión.

- Presenta un índice de solvencia patrimonial de 178,91%, superior al mínimo del 9% establecido por la Sudeban.

- Incrementa su resultado neto acumulado en un 3.878,71%.

- Aumenta su rentabilidad en 18,35 puntos porcentuales con relación al año anterior.

LO NEGATIVO:

- Muestra una baja mensual en cuota de captaciones del público de -0,14 puntos porcentuales.

- Incrementa su índice de morosidad en relación con marzo 2022 en 0,25 puntos porcentuales.

- Presenta un porcentaje de intermediación financiera del 20,83%, inferior al promedio del sistema.

– Banco Nacional de Crédito (BNC) –

LO POSITIVO:

- Consigue un incremento mensual en cartera de créditos del 6,83%.

- Presenta un incremento mensual de su activo total del 6,43%.

- Obtiene el máximo aumento, en el sistema banca comercial y universal, de cuota de mercado en activo al presentar un alza de 0,29 puntos porcentuales, para concluir con 7,2% de cuota de mercado.

- Presenta un índice de morosidad menor al promedio del sistema, de 0,49%.

- Reporta un porcentaje de intermediación financiera del 40,58%, superior al promedio del sistema.

- Presenta un índice de solvencia patrimonial de 28,24%, superior al mínimo del 9% establecido por la Sudeban.

- Incrementa su resultado neto acumulado en un 2.894,97%.

- Aumenta su rentabilidad en 38,45 puntos porcentuales con relación al año anterior.

LO NEGATIVO:

- Muestra una disminución mensual en captaciones del público del -0,59%.

- Reporta una reducción mensual en cuota de captaciones del público de -0,18 puntos porcentuales.

- Aumenta su índice de morosidad en el mes en 0,30 puntos porcentuales.

- Incrementa su índice de morosidad en relación con marzo de 2022 en 0,30 puntos porcentuales.

- Muestra un porcentaje del 11,90% en otros activos, superior al promedio del sistema.

- Presentó la mayor caída en el volumen de ganancia en el mes de marzo 2023.

– BBVA Provincial –

LO POSITIVO:

- Muestra un incremento mensual en cartera de créditos del 10,38%.

- Refleja un crecimiento mensual en cuota de mercado de cartera de créditos de 0,59 puntos porcentuales.

- Ganó un puesto en el ranking de cartera de créditos.

- Presenta un índice de morosidad menor al promedio del sistema de 0,46%.

- Reduce su índice de morosidad en relación con marzo 2022 en 0,11 puntos porcentuales.

- Presenta un porcentaje de intermediación financiera del 66,33%, superior al promedio del sistema.

- Obtuvo un índice de solvencia patrimonial de 41,05%, superior al mínimo del 9% establecido por la Sudeban.

- Incrementa su resultado neto acumulado en un 11.419,02%.

- Aumenta su rentabilidad en 66,68 puntos porcentuales con relación al año anterior.

LO NEGATIVO:

- Es el banco con el mayor decrecimiento mensual en captaciones del público con una caíde de Bs. -600.345 miles, equivalente a un -9,8%.

- Presenta la mayor disminución, en el sistema banca comercial y universal, de cuota de mercado en captaciones del público, con un descenso de -1,02 puntos porcentuales, para cerrar con 8,5% de cuota de mercado.

- Desciende una posición en el ranking de captaciones del público.

- Es el banco con el mayor decrecimiento mensual en activo total, con un descenso de Bs -439.617 miles, equivalente a un -3,7%.

- Muestra la mayor disminución, en el sistema banca comercial y universal, de cuota de mercado en activo total al presentar una variación de -0,37 puntos porcentuales, para cerrar con 6,1% de cuota de mercado.

- Aumenta su índice de morosidad en el mes en 0,03 puntos porcentuales.

- Muestra un porcentaje del 6,53% en otros activos, superior al promedio del sistema.

NOTICIA DE INTERÉS: Laser Airlines iniciará este #5May su vuelo entre Venezuela y Curazao (+tarifa)

– Banesco –

LO POSITIVO:

- Es el banco que obtiene el mayor volumen de crecimiento mensual en captaciones del público con una variación de Bs. 497.137 miles, equivalente a un 8,9%.

- Obtiene el mayor aumento, en el sistema banca comercial y universal, de cuota de mercado en captaciones del público con un aumento de 0,67 puntos porcentuales, para cerrar en 9,3% su cuota de mercado.

- Ha ganado un puesto en el ranking de captaciones del público.

- Es el banco que obtiene el mayor volumen de crecimiento mensual en cuentas corrientes al presentar una variación de Bs. 532.956 miles, equivalente a un 10,3%.

- Muestra un crecimiento mensual en activo total del 4,51%.

- Presenta un aumento mensual en cuota de mercado de activo total de 0,13 puntos porcentuales.

- Reporta un índice de morosidad menor al promedio del sistema, al concluir en 0,08%.

- Indica un porcentaje de intermediación financiera del 58,50%, superior al promedio del sistema.

- Presenta indicador de solvencia patrimonial de 35,13%, superior al mínimo del 9% establecido por la Sudeban.

- Incrementa su resultado neto acumulado en un 35.295,10%.

- Es el segundo banco más rentable del sistema, al presentar una Rentabilidad Patrimonial (ROE) de 201,94%.

LO NEGATIVO:

- Es el banco con el mayor decrecimiento mensual en cartera de créditos al presentar con un descenso de Bs. -42.101 miles, equivalente a un -1,2%.

- Muestra la mayor disminución, en el sistema banca comercial y universal, de cuota de mercado en cartera de créditos con -1,23 puntos porcentuales, para cerrar en 15,9% de cuota de mercado.

- Descuenta una posición en el ranking de cartera de créditos.

- Aumenta su índice de morosidad en el mes en 0,04 puntos porcentuales.

- Incrementa su índice de morosidad con relación a marzo 2022 en 0,08 puntos porcentuales.

– Banco Del Tesoro –

LO POSITIVO:

- Presenta un aumento mensual en captaciones del público del 22,22%.

- Muestra un incremento mensual en cuota de captaciones del público de 0,57 puntos porcentuales.

- Sube una posición en el ranking de captaciones del público.

- Obtiene el máximo aumento, en el sistema banca comercial y universal, de cuota de mercado en cuentas corrientes al presentar una variación de 0,78 puntos porcentuales, con 3,5% de cuota de mercado.

- Refleja un aumento mensual en cartera de créditos del 10,80%.

- Reporta un aumento mensual de su activo total del 4,42%.

- Consigue un alza mensual en cuota de mercado de activo de 0,11 puntos porcentuales.

- En marzo ascendió un puesto en el ranking de activo.

- Disminuye su índice de morosidad en el mes en 0,27 puntos porcentuales.

- Reduce su índice de morosidad en relación con marzo 2022 en 0,42 puntos porcentuales.

- Muestra un porcentaje del 2,53% en otros activos, inferior al promedio del sistema.

- Presenta un indicador de solvencia patrimonial de 44,59%, superior al mínimo del 9% establecido por la Sudeban.

- Incrementa su resultado neto acumulado en un 780,20 %.

- Aumenta su rentabilidad en 1,65 puntos porcentuales con relación al año anterior.

LO NEGATIVO:

- Presenta un índice de morosidad mayor al promedio del sistema de 4,69%.

- Registra un porcentaje de intermediación financiera del 11,26 por ciento, inferior al promedio del sistema.

– Banco Mercantil –

LO POSITIVO:

- Obtiene el máximo aumento, en el sistema banca comercial y universal, de cuota de mercado en depósitos de ahorro con un incremento de 1,31 puntos porcentuales, para concluir con 13,5% de cuota de mercado.

- Ganó un puesto en el ranking de depósitos de ahorro.

- Consigue un incremento mensual en cartera de créditos del 3,57%.

- Presenta un porcentaje de intermediación financiera del 35,82%, superior al promedio del sistema.

- Reporta un índicador de solvencia patrimonial de 26,97%, superior al mínimo del 9% establecido por la Sudeban.

- Incrementa su resultado neto acumulado en un 30.075,96%.

- Aumenta su rentabilidad en 98,37 puntos porcentuales con relación al año anterior.

LO NEGATIVO:

- Presenta la mayor disminución, en el sistema banca comercial y universal, de cuota de mercado en captaciones del público con un descenso de -0,66 puntos porcentuales, para cerrar con 10,3% de cuota de mercado.

- Muestra la mayor disminución, en el sistema banca comercial y universal, de cuota de mercado en activo total con un descenso de -0,15 puntos porcentuales, para cerrar con 5,4% de cuota de mercado.

- Pierde una posición en el ranking de activo.

- Aumenta su índice de morosidad en el mes en 0,20 puntos porcentuales.

- Presenta un índice de morosidad mayor al promedio del sistema de 1,93%.

- Incrementa su índice de morosidad en relación con febrero 2022 en 0,46 puntos porcentuales.

- Muestra un porcentaje del 5,12% en otros activos, superior al promedio del sistema.

– Bancamiga –

LO POSITIVO:

- Consigue un incremento mensual en captaciones del público del 5,44%.

- Muestra un alza mensual en cartera de créditos del 10,33%.

- Obtiene un aumento mensual en cuota de mercado de cartera de créditos de 0,17 puntos porcentuales.

- Presenta un aumento mensual del valor de su activo del 4,18%.

- Obtiene un crecimiento mensual en cuota de mercado de activo total de 0,06 puntos porcentuales.

- Disminuye su índice de morosidad en el mes en 1,08 puntos porcentuales.

- Presenta un índice de morosidad menor al promedio del sistema, al concluir su índice en un 0,16%.

- Reduce su índice de morosidad en relación con marzo 2022 en 0,31 puntos porcentuales.

- Presenta un marcador de solvencia patrimonial de 14,06%, superior al mínimo del 9% establecido por la Sudeban.

- Incrementa su resultado neto acumulado en un 1.072.263,90%.

LO NEGATIVO:

- Muestra un porcentaje del 14,96% en otros activos, superior al promedio del sistema.

- Presenta un porcentaje de intermediación financiera del 23,84%, inferior al promedio del sistema.

NOTICIA DE INTERÉS: #Datos | Exportaciones petroleras superan 700.000 barriles diarios pero los precios pueden tumbar los ingresos

– Banco Bicentenario –

LO POSITIVO:

- Refleja un incremento mensual en cartera de créditos del 5,39%.

- Obtiene un incremento mensual del activo total de 8,37%.

- Presenta un aumento mensual en cuota de mercado de activo total de 0,16 puntos porcentuales.

- Disminuye su índice de morosidad en el mes en 1,11 puntos porcentuales.

- Reduce su índice de morosidad en relación con marzo 2022 en 0,96 puntos porcentuales.

- Presenta un indicador de solvencia patrimonial de 40,75%, superior al mínimo del 9% establecido por la Sudeban.

- Incrementa su resultado neto acumulado en un 1.582,17%.

- Aumenta su rentabilidad en 13,51 puntos porcentuales con relación al año anterior

LO NEGATIVO:

- Muestra una baja mensual en captaciones del público del -0,83%.

- Reporta una reducción mensual en cuota de captaciones del público de -0,07 puntos porcentuales.

- Es el banco con el mayor decrecimiento mensual en depósitos de ahorro al presentar una caída de Bs. -70.215 miles, equivalente a un -16,2%.

- Reporta la mayor disminución, en el sistema banca comercial y universal, de cuota de mercado en depósitos de ahorro con una contracción de-3,47 puntos porcentuales, para cerrar con 11,7% de cuota de mercado.

- Pierde un puesto en el ranking de depósitos de ahorro.

- Presenta un índice de morosidad mayor al promedio del sistema de 1,31%.

- Muestra un porcentaje del 25,82% en otros activos, superior al promedio del sistema.

– Banplus –

LO POSITIVO:

- Presenta un aumento mensual en cartera de créditos del 8,34%.

- Consigue un aumento mensual en cuota de mercado de cartera de créditos de 0,05 puntos porcentuales.

- Muestra un incremento mensual de su activo total del 2,38%.

- Reporta un porcentaje del 5,00% en otros activos, inferior al promedio del sistema.

- Presenta un porcentaje de intermediación financiera del 36,52%, superior al promedio del sistema.

- Registra un indicador de solvencia patrimonial del 23,17%, superior al mínimo del 9% establecido por la Sudeban.

- Incrementa su resultado neto acumulado en un 24.602,64%.

LO NEGATIVO:

- Muestra una reducción mensual en captaciones del público del -3,28%.

- Refleja una disminución mensual en cuota de captaciones del público de -0,13 puntos porcentuales.

- Desciende una posición en el ranking de captaciones del público.

- Aumenta su índice de morosidad en el mes en 0,13 puntos porcentuales.

- Presenta un índice de morosidad mayor al promedio del sistema de 0,83%.

- Incrementa su índice de morosidad en comparación con marzo 2022 en 0,14 puntos porcentuales.

– Bancaribe –

LO POSITIVO:

- Obtiene un incremento mensual en captaciones del público del 2,93%.

- Muestra un alza mensual de cuota de captaciones del público de 0,05 puntos porcentuales.

- Muestra un aumento mensual en cartera de créditos del 6,77%.

- Presenta un crecimiento mensual de su activo total del 2,81%.

- Disminuye su índice de morosidad en el mes en 0,55 puntos porcentuales.

- Presenta un índice de morosidad menor al promedio del sistema de 0,48%.

- Reduce su índice de morosidad comparado con marzo de 2022 en 0,58 puntos porcentuales.

- Muestra un porcentaje del 4,62% en otros activos, inferior al promedio del sistema.

- Presenta un indicador de solvencia patrimonial de 24,91%, superior al mínimo del 9% establecido por la Sudeban.

- Incrementa su resultado neto acumulado en un 17.639,90%.

- Aumenta su rentabilidad en 82,58 puntos porcentuales con relación al año anterior.

LO NEGATIVO:

- Presenta un porcentaje de intermediación financiera del 31,02%, inferior al promedio del sistema.

Lea más contenido interesante y de actualidad:

EEUU desbloqueó acceso de la opositora AN 2015 a cuentas del Estado con US$347 millones

Canasta alimentaria en US$500: Empleados públicos necesitarán no menos de US$100 mensuales para cubrir dieta mínima

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Síguenos en nuestro Canal de WhatsApp, Telegram, Instagram, Twitter y Facebook