Cartera de créditos superó el billón de bolívares en enero con un aumento de 731% interanual

En divisas, la cartera de créditos fue equivalente a 3.087,52 millones de dólares al cierre de enero, con un descenso de 3,29% mensual por efecto cambiario y un alza de 31,19% interanual en términos reales.

La cartera de créditos de la banca venezolana superó el billón de bolívares al cierre del pasado enero para ubicarse en 1 billón 134.065,77 millones de bolívares, una cifra equivalente a 3.087,52 millones de dólares al tipo de cambio oficial vigente al término del primer mes de 2026.

En bolívares, los préstamos totales subieron, en enero pasado, 19,1% en comparación con diciembre de 2025, mientras que en perspectiva interanual el alza fue de 731,3%, de acuerdo con el más reciente Informe Bancario de la consultora Aristimuño Herrera & Asociados.

Por el impacto de la devaluación cambiaria, la cartera crediticia expresada en divisas estadounidenses descendió -3,29% frente al saldo de 3.192,42 millones de dólares con el que terminó diciembre pasado, mientras que aumentó 31,19% en comparación con los 2.353,43 millones en los que se ubicó en enero de 2025.

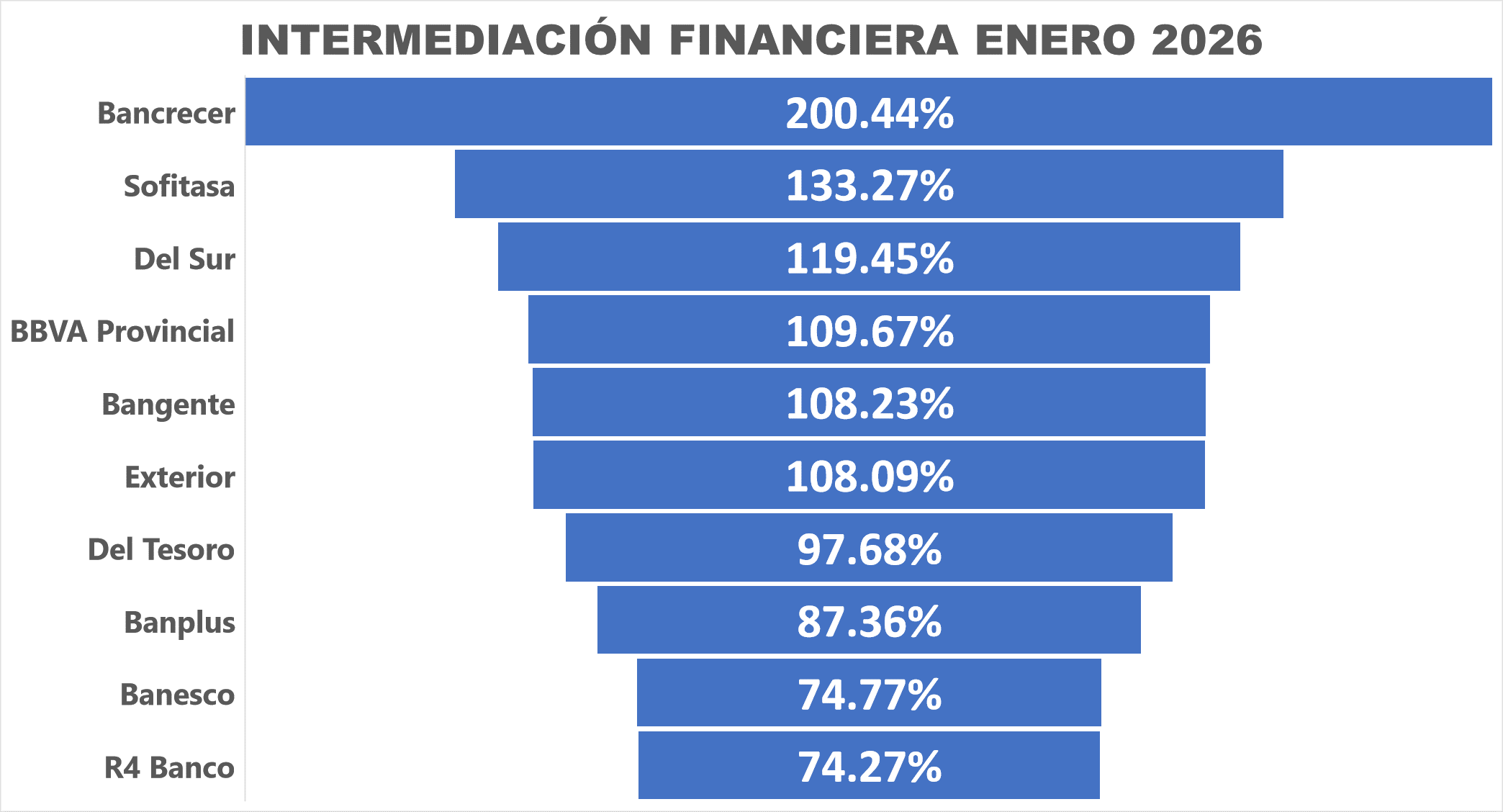

Intermediación en alza

Al cierre de enero, la banca venezolana registró un fuerte incremento interanual del índice de intermediación financiera, el cual se ubicó en 64,93%, con un incremento de 19,50 puntos (42,92% en términos relativos) en comparación con el marcador de enero del año pasado.

Un total de seis bancos reportaron márgenes de intermediación financiera superiores a 100%. Estos son: Bancrecer (200,44%); Sofitasa (133,27%); Del Sur (119,45%); BBVA Provincial (109,67%); Bangente (108,23%) y Exterior (108,9%).

Este es un indicador que apunta a un esfuerzo relevante por elevar la cartera de créditos por parte de estas instituciones, en el entendido de que, en el contexto cambiario actual, la intermediación se hace más rentable por la indexación de los costos de los préstamos.

Hay que subrayar el caso del BBVA Provincial porque es el único de esta lista que integra el Top 5 de cartera de créditos y, en consecuencia, por sus elevados volumenes de depósitos y préstamos concedidos puede ser considerado un caso de claro liderazgo en intermediación financiera.

La cartera adecuadamente provisionada

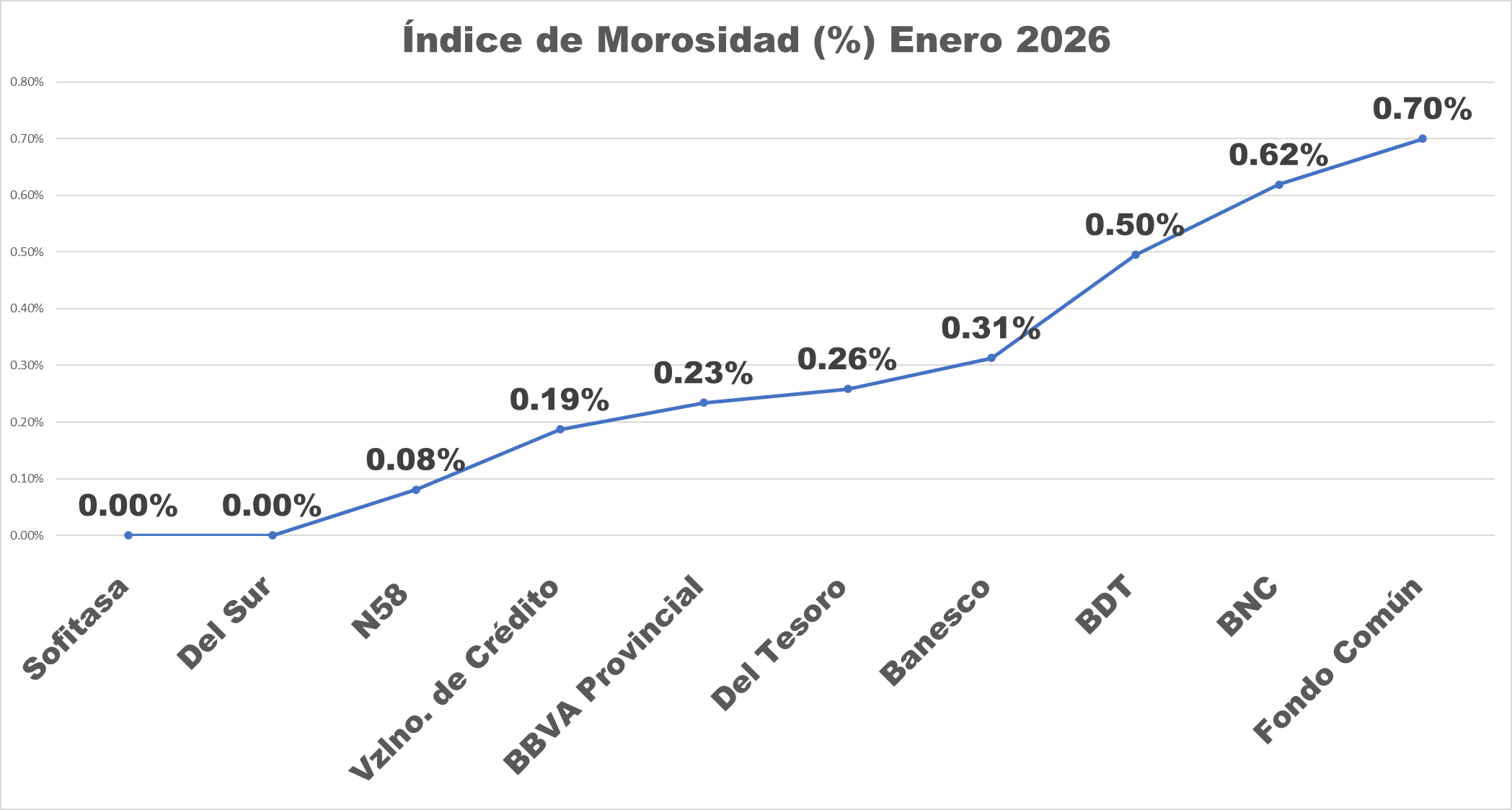

El índice de morosidad de la cartera de créditos subió a 1,13% en enero; sin embargo, se mantuvo por debajo del indicador de 1,36% que Aristimuño Herrera & Asociados reportó en el mismo mes del año pasado.

En general, la morosidad de la cartera de créditos sigue siendo baja; sin embargo, el margen de cobertura de la mora -la provisión que los bancos deben constituir para cubrir los préstamos vencidos y en litigio- cerró enero en 298,44%, 37,58 puntos por encima del margen alcanzado en el mismo mes de 2025.

Es importante destacar que la indexación cambiaria de los costos del crédito bancario ha generado presión sobre el indicador de morosidad, lo que ha obligado al sistema a incrementar provisiones de manera importante.

Por ejemplo, la provisión para cubrir los casos de incobrabilidad de los créditos aumentó 691,7% en los últimos 12 meses para ubicarse en 38.280,81 millones de bolívares, mientras la cartera inmovilizada se ubicó en 12.827,13 millones, con un alza de 592% en el último ejercicio anual reportado.

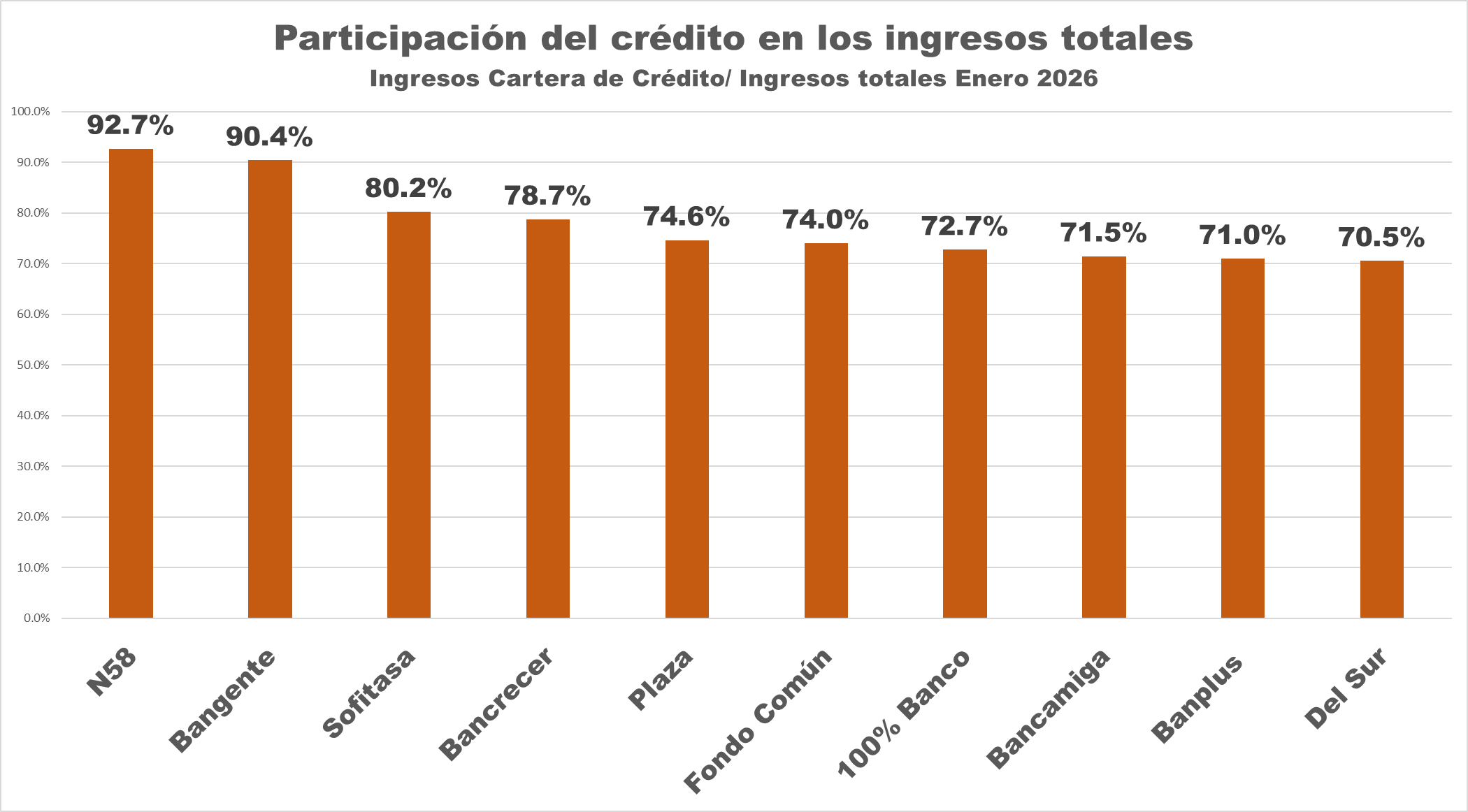

Ingresos por cartera de crédito

Al cierre de enero, la banca generó el 59,5% de sus ingresos totales a partir de la intermediación crediticia, un porcentaje sin precedentes cercanos producto de una creciente oferta de financiamiento, aunque esta sigue siendo muy baja de acuerdo con los diferentes gremios empresariales.

Los ingresos financieros del sistema bancario alcanzaron los 103.112,81 millones de bolívares, con un incremento interanual de 997,2%, claramente por encima de la variación anualizada del tipo de cambio oficial que fue de 533,69%.

Mientras, los ingresos operativos se ubicaron en 54.045,70 millones de bolívares y subieron 660,4%, de manera que también lograron superar la erosión cambiaria.

Hay un elemento que salta a la vista cuando se revisan las posiciones de los bancos en cada una de estas cuentas. Evidentemente, los ingresos por cartera de crédito tienen más peso en entidades pequeñas que reciben una menor proporción de depósitos y, por ende, tienen menos demanda transaccional.

En cambio, en la cuenta de ingresos operativos predominan los bancos más grandes y con mayores volúmenes transaccionales, como el Banco de Venezuela, Banesco, BBVA Provincial, Banco Nacional de Crédito (BNC) y el Mercantil Banco Universal, los cuales concentran 75,4% de este flujo de recursos.

Lea más contenido interesante y actual:

Venezuela y Egipto se plantean seguir fortaleciendo «una amplia agenda de cooperación»

Grupo Cisneros promueve fondo de más de US$1.000 millones para invertir en Venezuela

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Síguenos en nuestro Canal de WhatsApp, Telegram, Instagram, Twitter y Facebook