Impulsar el crédito para enfrentar la crisis: es la única salida

La más reciente edición de nuestro Informe Bancario, con datos correspondientes al mes de febrero, muestra que el Rendimiento sobre Patrimonio (ROE) de la banca venezolana cayó 7,21% en comparación con el mismo mes de 2019.

Los beneficios del sistema bancario han venido registrando una desaceleración severa en los últimos años, básicamente por regulaciones que han venido asfixiando su capacidad para obtener ingresos, especialmente por la actividad de intermediación, junto con un cuadro general de recesión.

Hemos comentado ampliamente los efectos de una política de encaje legal que básicamente seca la liquidez de la banca y le impide prestar fondos suficientes para apalancar la actividad económica.

Ahora, en medio del estado de alarma nacional por la pandemia del coronavirus Covid-19, el gobierno ha decretado un régimen especial de emergencia para la cartera de créditos que busca asegurar que las empresas tengan flujo de caja para soportar la contingencia.

Básicamente la norma en cuestión crea las condiciones para que el Ejecutivo Nacional, de manera discrecional, pueda tomar medidas que modifiquen las condiciones de los créditos vigentes (específicamente de las carteras comercial y productiva) al 13 de marzo del corriente año, lo que plantea una fuente muy grave de incertidumbre para un sector ya severamente golpeado.

En su alocución del pasado 22 de marzo, el presidente Nicolás Maduro anunció expresamente la decisión de suspender los pagos de capital e intereses de la cartera comercial durante seis meses, medida que esperábamos ver plasmada en la Gaceta Oficial; pero lo que se aprobó fue una medida de carácter general que permite tomar esa y cualquier otra medida sobre los créditos.

Básicamente, nuestra opinión es que cualquier medida que se adopte en el contexto de este régimen especial, y no descartamos que la moratoria llegue y los bancos deben prepararse para enfrentarla, será contraproducente, tanto para el sistema bancario como para las empresas que tienen su vida productiva en riesgo por esta tragedia mundial.

No se defiende la estabilidad de los negocios amenazados, especialmente en un país con más de seis de años de depresión económica, generando medidas que obstaculicen el crédito, por lo que consideramos que la única decisión válida para enfrentar esta situación es la liberación progresiva de encaje legal.

Según nuestros cálculos, con la liberación, por ejemplo, del 30% del encaje marginal se estarían liberando más de 220 millones de dólares, lo que significa más que duplicar la cartera de créditos vigente, con una inyección de liquidez limitada, en línea con la estrategia que el gobierno ha llevado a cabo para contener la hiperinflación.

Hemos visto que los países más afectados por la pandemia de coronavirus han adoptado grandes programas de estímulo monetario para asegurar, en medio de una crisis que mantiene confinados a más de 3.000 millones de personas, que los negocios se mantengan fondeados, con acceso a capital de trabajo y recursos para sostener los empleos.

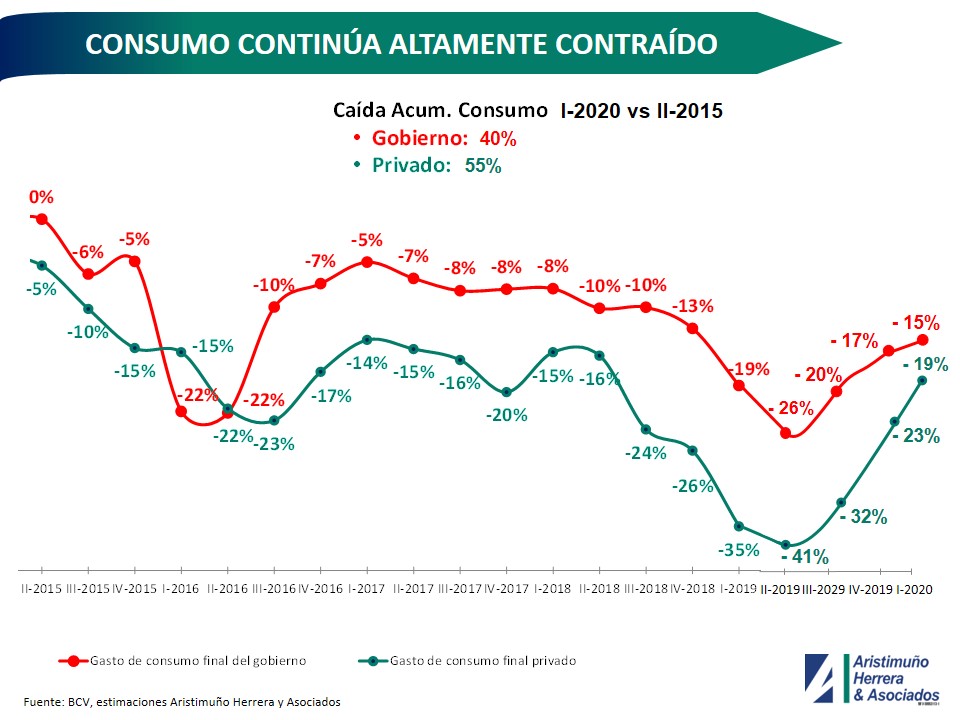

No obstante, los pronósticos no pueden ser más oscuros. La OCDE dice, por ejemplo, que por cada mes que se mantengan las políticas masivas de aislamiento social, los productos internos de las economías líderes del mundo perderán, en promedio, dos puntos porcentuales del PIB. La OIT ha advertido que entre 25 y 30 millones de puestos de trabajo están en riesgo, mientras que la economía venezolana, ya golpeada de manera extrema por la crisis preexistente, puede derrumbarse otro 14,5%, que se suma al 60% de contracción acumulada en seis años.

Nunca huelga repetir que la banca es el sistema circulatorio de cualquier economía, es el mercado natural de financiamiento de las empresas y los recursos que intermedia son expresión del trabajo y el ahorro de millones de personas, porque, en Venezuela, por ejemplo, más de 90% de los recursos que los bancos otorgan en créditos son aportes de sus depositantes.

Hemos conocido que existe un debate interno en el gobierno sobre las medidas de carácter financiero que se deben tomar. Esperamos que prive la sensatez y se tome el camino de permitir que la banca preste, a partir de sus propias reservas de liquidez –más de 50 billones de bolívares- depositadas en el Banco Central de Venezuela.

Asestar un golpe más al sistema bancario no hará que las empresas mantengan sus empleos y sigan abiertas. Todo lo contrario. Es indispensable que la banca recupere sus equilibrios, que pueda generar ingresos financieros suficientes, que recobre su capacidad para invertir en tecnología y servicios, además de que pueda mantener y retener a sus profesionales y colaboradores.

Dicen que la otra cara de la crisis es la oportunidad. Podemos aspirar a que todos los sectores, hoy enfocados en enfrentar una de las mayores contingencias sanitarias en la historia de la humanidad y sus múltiples impactos en Venezuela, aprendan las lecciones necesarias.

No podemos dejar pasar la oportunidad para hacernos solidarios con todas las medidas de prevención adoptadas y ponernos a la orden para cualquier apoyo que nuestras competencias puedan aportar en esta etapa tan difícil. En Aristimuño Herrera & Asociados tenemos la firme decisión de seguir al lado de nuestros clientes, estar a su plena disposición y satisfacer sus requerimientos con la agilidad y rigor de siempre.

Creemos, sin duda, que saldremos fortalecidos de esta crisis.

César Aristimuño Director de Aristimuño Herrera & Asociados