Como se podrían contabilizar las criptomonedas

La tecnología en los últimos años ha estado marcando la pauta en los distintos modelos financieros económicos. Desde ya hace unos años, la innovación y migración hacia nuevos modelos de pagos han estados a la vanguardia, dejando de lado los sistemas tradicionales, haciendo más fuerte y sólidas las economías. Desde distintas perspectivas económicas, financieras y hasta contable, se ha venido introduciendo un nuevo concepto denominado las «criptomonedas».

Hay algunas interrogantes interesantes sobre esta materia: ¿Qué son? ¿Dónde estamos? ¿Hacia dónde vamos? Una criptomoneda o criptodivisa es una moneda virtual que parece ser creada desde la nada. Están siendo cada vez más utilizadas en la vida real para pagar bienes y servicios y para fines de inversión. El tamaño de transacciones está creciendo exponencialmente y los valores son volátiles. Una criptomoneda es un modo de intercambio que no existe en forma física, sino digitalmente. No está vinculada a ninguna moneda física ni cuenta con el respaldo de ningún gobierno, banco central, entidad legal, activo subyacente o bien. Puede ser cotizada en bolsa frente a otras monedas. El ejemplo más comúnmente conocido de una criptomoneda es el bitcoin.

En la actualidad muchos inversionistas ha decidió transar con este tipo de monedas las cuales a pesar de los grandes riesgos que pudo generar en sus inicios hoy se puede decir que es muy sólida ante monedas tradicionales. Entre los distintos tipos de criptomoneda se pueden ubicar: bitcoin, ethereum, litecoin, ripple, dogecoin, monero.

En Venezuela, las transacciones con este tipo de monedas son muy pocas, sin embargo, han ido evolucionado a través del tiempo debido a los altos niveles de inflación que vive este país, ubicando a los bitcoin como una alternativa de ingresos debido a su fortaleza ante otras monedas. Lo que hacen quienes generan o tienen bitcoins es cambiarlos por bolívares. Como el bitcoin va subiendo y tiene un equivalente en dólar, la cantidad de bolívares que te dan siempre es mayor. Esto sin dejar de lado la minería de las criptomoneda que ha generado consecuencias judiciales en el país.

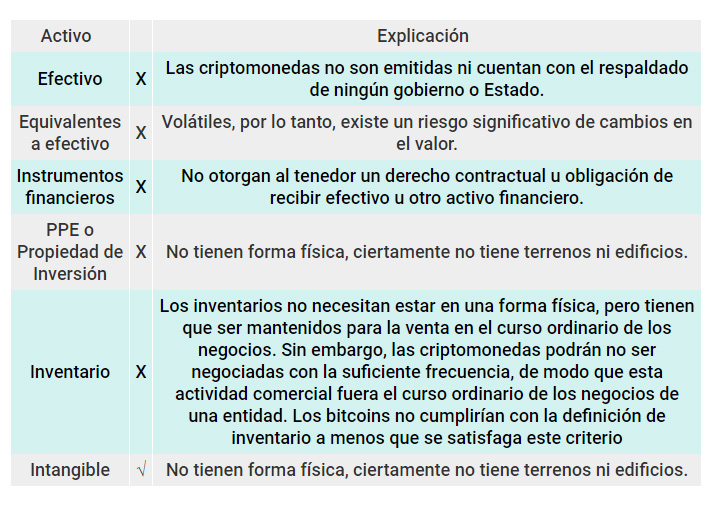

El reconocimiento de las criptomoneda en la contabilidad es un rol fundamental en estos tiempos tan volátiles, donde las organizaciones no pueden dejar de lado esta realidad y deben asumirla como una actuación propia en pos de la creación de beneficios. En ese sentido observemos lo siguiente:

En este sentido los activos intangibles, por ejemplo, las patentes o las marcas, tradicionalmente han sido activos mantenidos para su uso en el proceso de producción. El objetivo principal es generar ingresos en el curso ordinario de los negocios de la entidad. Las criptomonedas se utilizan para pagar bienes y servicios, para incentivar a los empleados y para propósitos de inversión. El uso de un activo intangible se siente muy distinto del uso de una criptomoneda.

De manera que de acuerdo a las normas internacionales de información financieras (NIIF) las clasificaciones adecuadas para este tipo de moneda racionalmente debe ser los activos no corrientes intangibles, ya que su tratamiento es totalmente invisible y la moneda no posee un respaldo de ningún gobierno o estado. En adelante vendrás cambios sobre esta materia, los profesionales de la finanzas y contaduría deben estar preparados para asumir estos nuevos retos que impone la globalización económica.

* Contador Público

Magister Scientiarum en Finanzas

Profesor Universitario

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.