Ante la hiperinflación, ponga atención a sus partidas monetarias

La inflación se define como un proceso de aumento continuo y generalizado de los precios de los bienes y servicios que se comercializan en la economía. La intensidad del proceso inflacionario está relacionada con la magnitud que alcanza la tasa de variación del indicador que se utilice. Sin embargo, la calificación de muy baja, baja o alta

dependerá del contexto y la realidad que vive cada país.

A escala internacional los estudiosos de la economía coinciden en que tasas de inflación de un dígito (menos de 10% anual) son aceptables, sin embargo, es necesario considerar las características y los niveles de desarrollo de cada país. La inflación se considerará severa cuando la tasa anual esté cerca de 100% o más. Cuando las tasas de variación anuales son elevadas, durante una serie consecutiva de años, se origina una espiral, un círculo vicioso, en donde la inflación estimula más inflación y las tasas pueden llegar a superar los tres dígitos; en este caso se habla de un proceso hiperinflacionario. En estos momentos estamos experimentando tasas que exceden el 100% mensual, es decir, estamos en hiperinflación.

Cuando la población tiene más dinero, aumentos de salarios u otra vía, la tendencia natural es comprar más bienes, lo cual puede provocar una demanda que no guarda relación con lo que se ofrece en el mercado, ocasionando generalmente un aumento en los precios de los productos.

Dado que la inflación se produce por un desbalance entre la cantidad de dinero circulante y el nivel de actividad económica, el Banco Central de Venezuela, como autoridad monetaria, debe aplicar políticas que permitan mantener un volumen de bolívares en circulación acorde con el desempeño económico en su conjunto, a fin de lograr la estabilidad de los precios.

En los estados financieros de las entidades se reflejan una serie de partidas con una características relacionadas con la inflación. Algunas se protegen de la inflación: las no monetarias, tales como:

* Propiedad planta y equipo

* Propiedades de inversión

* Inventarios

Otras pierden valor cuando existe inflación: las monetarias, tales como:

* Efectivo en caja y banco

* Cuentas por cobrar

* Anticipos a proveedores

En forma sencilla puedo explicar el efecto en partidas que no se protegen de la inflación:

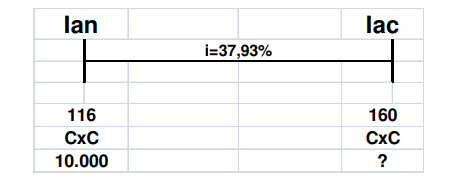

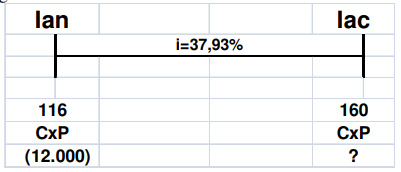

Supongamos que en un periodo, sonde el Índice de inflación pasó de 116 a 160, se mantienen las siguientes partidas en BsS:

Cuentas por cobrar (CxC) 10.000

Cuentas por pagar (CxP) (12.000)

Estamos considerando los BsS 12.000 como BsS (12.000) para significar que son una deuda.

Esquemáticamente sería de este modo:

Para la cuenta por cobrar

Para la cuenta por pagar

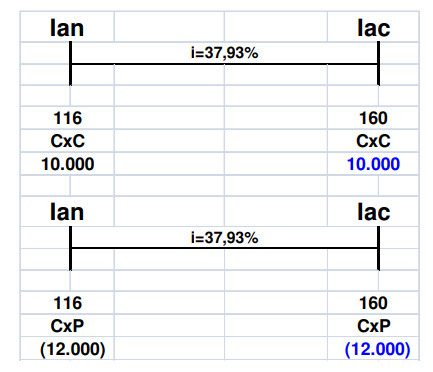

Estas partidas no se protegen, por lo que si estamos cerrando las cifras de los estados financieros cuando el índice actual es de 160 serían los mismos BsS 10.000 y BsS (12.000) respectivamente. Si bien las cifras serían iguales nominalmente, ellas son distintas en cuanto a su poder adquisitivo, ya que entre estas dos cifras la moneda perdió el 37,93% de su poder de compra.

Podemos plantearlo de la siguiente manera:

Estamos colocando los 10.000 de cuentas por cobrar y los BsS (12.000) de cuentas por pagar, en otro color, ya que no son iguales. La pregunta sería con los BsS 10.000 actuales, se compraría lo mismo que compraba con los 10.000 anteriores. La respuesta es No, pues necesitaría un 37,93% más de bolívares, para adquirirlo. Es decir, cuando el cliente nos pague, si no hubo un acuerdo de protección contra el poder adquisitivo (indexación, intereses, etc.) perderíamos esta diferencia.

Para la cuenta por pagar, nótese que es el mismo caso para los BsS (12.000) actuales, sólo que en vez de que nos deban dinero, esta Entidad es la que debe, por lo que si las condiciones anteriores son iguales entonces la entidad estaría dejando de pagar el poder adquisitivo y quién lo perdería sería el proveedor en cuestión.

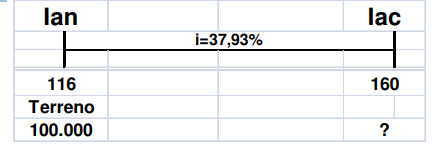

Si por el contrario compramos un Terreno por BsS 100.000. Considerando los índices comentado, el terreno se protegería de la inflación:

Tendríamos que sumar a los 100.00 la inflación acumulada, es decir:

Costo actual del terreno = 100.000+ 37,93% *(100.000)=

Costo actual del terreno= 100.000 + (100.000* 37.93%)=

Costo actual del terreno= 100.000 + 37.930 = 137.930.

Luego, si actualmente voy a adquirir el terreno, considerando que sólo aumenta por inflación, lo mínimo que pagaría sería BsS 137.930 .

A manera de conclusión, podemos realizar unas recomendaciones, para administrar adecuadamente las partidas monetarias y generar los mejores resultados al exponernos a la inflación:

1. Debemos tratar de mantener la menor cantidad posible partidas que protegen de la inflación: efectivo, cuentas por cobrar, anticipos a proveedores, etc.

2. Solicitar anticipos, antes de despachar las mercancías, hoy día son muy comunes por el 100% de lo facturado.

3. Los días en la calle de las cuentas por cobrar deben tender a cero o ser menores a los de cuentas por pagar proveedores.

4. El efectivo debe protegerse inmediatamente, adquiriendo divisas o adquiriendo partidas No monetarias.

5. Los intereses y la indexación pueden ayudar a proteger partidas que pierden poder adquisitivo.

6. Solicitar créditos a una tasa menor a la inflación y adquirir con ellos bienes que se protegen de la inflación es una decisión sana en hiperinflación.

* Contador Público. Especialista en Gerencia y Administración

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.