Expertos: la macroeconomía de la recuperación venezolana

En el actual escenario económico, la estabilidad no es un estado de reposo, sino el resultado de un complejo juego de malabares donde la inflación, el tipo de cambio y el encaje legal actúan como variables interconectadas.

Mientras el índice de precios al consumidor dicta el pulso del poder adquisitivo en las calles, la cotización de la moneda extranjera se mantiene como el termómetro de la confianza institucional.

Más allá de las cifras frías, el análisis se detiene en la “pinza” monetaria que ejerce el Banco Central de Venezuela, a través del encaje legal. Al restringir la liquidez para frenar la escalada del dólar y contener la inflación, se genera un efecto colateral inevitable: la sequía del crédito bancario.

A través de este lente macroeconómico, puede verse el delicado equilibrio entre el control de la volatilidad y la necesidad de dinamizar una economía que exige oxígeno para crecer.

Gustavo García Osío fue economista jefe de la División Fiscal del Banco Interamericano de Desarrollo (BID), y en el Fondo Monetario Internacional (FMI) trabajó como economista senior.

También ha colaborado con el Banco Mundial (BM), y ocupó cargos públicos en Venezuela durante los años 90; su actividad académica va de Harvard a la Universidad Central de Venezuela (UCV).

Inflación y emisión monetaria del BCV

“Primero que nada, la inflación es una consecuencia de la emisión monetaria del Banco Central de Venezuela (BCV) para financiar el déficit fiscal del sector público”, arremete, de entrada.

Aporta que -lo anterior- se hace a través de préstamos del BCV a PDVSA, dado que el Banco Central no puede -sin violar la Constitución- financiar al gobierno central. Este fenómeno se potenció con una modificación de la Ley de BCV que se había aprobado en el año 2000.

“Esa ley, atendiendo lo que establecía la Constitución, prohibía al Banco Central financiar al sector público en general. En el 2010, el expresidentye Chávez cambió la ley del Banco Central bajo el argumento de que las empresas del Estado eran empresas comerciales. Por lo tanto, como cualquier otra empresa comercial podía recibir dinero del Banco Central”, se detiene en un punto delicado, sensible.

Quien fuera asesor principal y economista jefe del Ministerio de Finanzas de Venezuela (1992-1993) y director en Cordiplan, deja muy en claro: “el Banco Central solo presta con la política de redescuento a los bancos comerciales o bancos universales. No financia el sector privado no bancario”, coloca un puente para cruzar al fin de su idea.

“Y lo hace con el sector privado bancario solo como mecanismo de política monetaria, mantener un equilibrio en el mercado monetario, lo que depende de su objetivo de tasa de inflación y de tipo de cambio”, enfatiza el entrevistado.

Se financia a PDVSA

Sin embargo, avanza Gustavo García, como no existe ninguna independencia entre PDVSA y el gobierno, lo que ha hecho Banco Central es que financia a PDVSA fundamentalmente. Y la estatal “canaliza esos recursos al gobierno central”, desmadeja la trama.

“Entonces, el Banco Central está financiando el déficit del sector público consolidado, incluyendo PDVSA y al gobierno. Y esa es la causa de la inflación”, topa con el principal dolor de cabeza de Venezuela.

García agrega que la inestabilidad en el mercado cambiario es una consecuencia, no es una causa de esa inestabilidad monetaria. ¿Por qué razón?

“Porque en la medida que el Banco Central emite dinero para financiar al sector público, hay más bolívares en la economía al tiempo que se percibe una cantidad reducida de dólares. Y eso es lo que presiona el precio del dólar en el mercado”, analiza el experto.

Y da su tiro de gracia: “Cuando la gente consigue dólares en el mercado oficial, el Banco Central es el que le dice a los bancos cuántos dólares van a vender y a qué precio van a vender. Eso es un control de cambio de facto en el mercado oficial«.

«Entonces, cuando la gente no consigue, teniendo acceso a bolívares en la mano, dólares en el mercado oficial privado, compra dólares al precio que esté dispuesta a pagar por dólar”, decide cerrar por la sangría de divisas.

En su esquina, Víctor Álvarez es economista, director de Pedagogía Económica y Política, además de Premio Nacional de Ciencias. También ha ejercido la docencia en la Universidad Central de Venezuela (UCV) y el Instituto de Estudios Superiores en Administración (IESA).

Se echa a andar. “Debido a la contracción del aparato productivo interno en más del 70%, el consumo nacional dependió cada vez más de los productos importados. Obviamente, si se encarece el dólar también se encarecen las importaciones. El gobierno utilizó la política cambiaria como instrumento de su política antiinflacionaria; es decir, frenó el aumento del dólar para evitar que subieran los precios”, coincide, en cierta manera, con Gustavo García.

La mercancía más barata

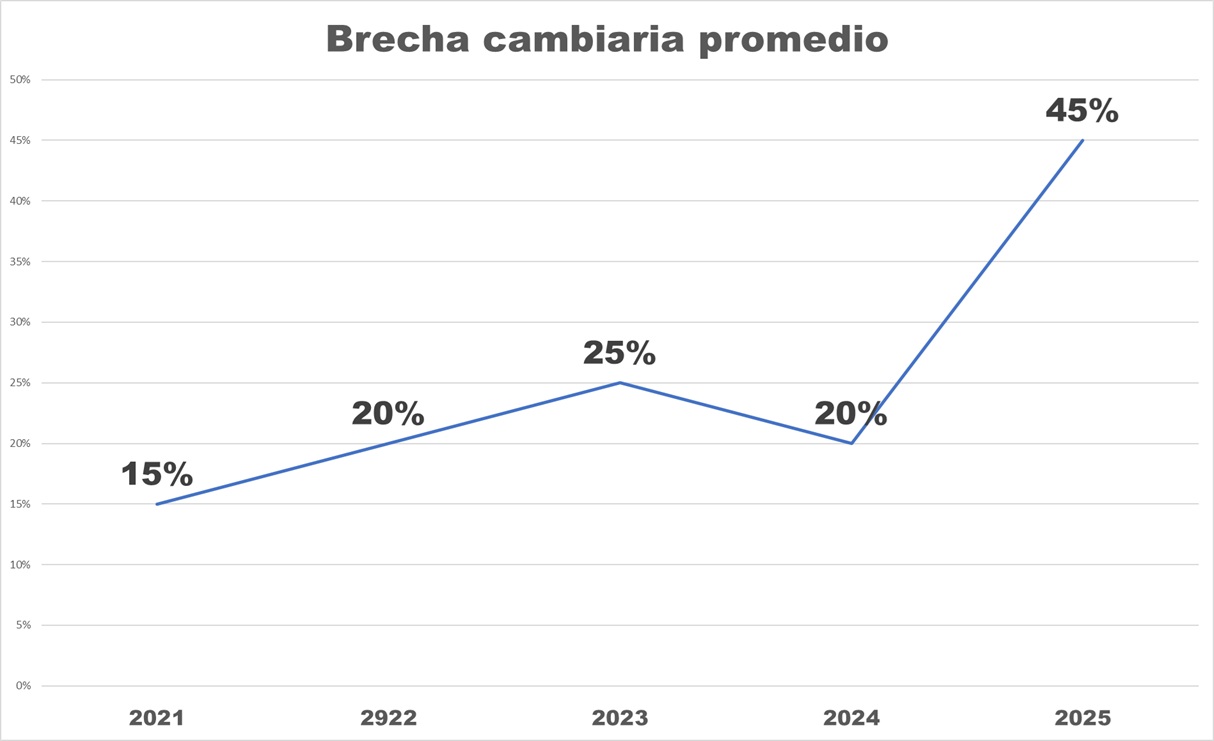

Indica que -al ser la depreciación del tipo de cambio menor que la inflación promedio-, el dólar oficial se convirtió en la mercancía más barata y esto aumentó su demanda.

“Pero cuando el BCV no tiene suficientes reservas para satisfacer esta sed de divisas baratas, los que no tienen acceso al dólar oficial se ven obligados a comprarlo más caro en el mercado paralelo”, dispara un dardo.

Así se va ensanchando -garantiza- la brecha entre ambos precios de la divisa y esto distorsiona “el mecanismo de formación de precios, toda vez que en el mercado informal y en el comercio minorista los precios se calculan con base en el paralelo y no a la tasa BCV”, da una pincelada previa a un trazo grueso.

Tres anclas estructurales

La intervención cambiaria es necesaria -opina el también expresidente del Banco de Comercio Exterior (Bancoex)- más no suficiente para combatir la inflación, y en 2026 debe ser complementada con otras anclas estructurales, tales como:

–Aumento del ingreso fiscal y fin del financiamiento monetario: la reactivación de la economía permitirá una mayor recaudación de ISLR, IVA e IGTF y este aumento en los ingresos fiscales ayudará a erradicar el financiamiento del déficit del gobierno con emisiones de dinero inflacionario que no tiene respaldo en la producción ni en las reservas internacionales.

–Recuperación de la oferta agregada: La reactivación económica se traduce en una creciente oferta de productos nacionales y esta abundancia opera como un ancla natural. El mejor control de precios es la competencia entre los productores y comerciantes que buscarán llevarse la preferencia del consumidor con productos de mejor precio y mayor calidad.

–La recuperación de la confianza: A medida que Venezuela deje de ser el país sancionado y bloqueado, el riesgo país baja y esto estimula a los inversionistas a traer sus capitales para reactivar los diferentes sectores de la economía.

La recuperación de la confianza en Venezuela como destino de negocios e inversiones genera un círculo virtuoso que mejora las expectativas y actúa como un ancla psicológica para despejar las presiones inflacionarias.

-Hay un consenso en cuanto a que -sea de una magnitud u otra- la economía venezolana se recuperará al cierre de 2026, por el incremento de los negocios petroleros con EEUU. ¿Rebote estadístico o recuperación orgánica sostenible?

-El rebote es inevitable. Venezuela viene de una caída del 70% del PIB, pero cuenta con una elevada capacidad instalada ociosa que se puede reactivar en el corto plazo, sin tener que hacer nuevas inversiones en galpones, maquinarias, equipos, etcétera.

Con financiamiento oportuno del capital de trabajo y la repotenciación de los servicios de electricidad, agua, gas y telecomunicaciones que actualmente son un cuello de botella, la economía puede crecer, como mejor escenario, en un promedio de 20% anual hasta alcanzar el 100% de su capacidad instalada.

¿Una recuperación orgánica? Bien, una vez que se optimice el uso de la capacidad instalada, para sostener el crecimiento económico será necesario estimular una creciente Inversión Extranjera Directa.

A diferencia de años anteriores donde el crecimiento dependía del gasto público, en los años siguientes será el capital privado en los sectores de hidrocarburos, minería, telecomunicaciones, construcción e infraestructura el que dinamice la economía.

¿Cómo flexibilizar el encaje?

Requerida su opinión sobre las condiciones que permitan flexibilizar el encaje legal -uno de los más altos del mundo-, que estrangula a la banca privada en su capacidad de intermediación financiera, el experto indica que, por una parte, observa el crédito a la producción.

Esto es: la flexibilización debe ser gradual y condicionada a préstamos para capital de trabajo que contribuyan a reactivar y aumentar la producción en sectores prioritarios como alimentos, medicinas, vestido, calzado, productos de higiene personal, etcétera.

Y, luego, la esterilización mediante Títulos Valores: “Para evitar que el aumento de la liquidez se dirija a la especulación cambiaria, el BCV debe ofrecer instrumentos de ahorro con tasas de interés reales positivas”, remarca.

Ahora bien, ¿cómo estabilizar el tipo de cambio sin agotar las reservas internacionales? Según Álvarez, ya no será necesario seguir quemando cuantiosas reservas internacionales para estabilizar el tipo de cambio y aliviar su impacto inflacionario.

En 2026 se espera:

–Aumento del ingreso en divisas: El 70% de la producción de petróleo llegó a enviarse a los mercados asiáticos, la mayor parte para pagar la deuda china y la otra con descuentos de hasta 40% para evadir las sanciones. Esto castigó el ingreso real en divisas y encareció el precio del dólar.

En adelante, con la venta de crudo a precios de mercado, Venezuela recibirá un mayor ingreso en divisas por la venta de la misma cantidad de petróleo. Y al recuperar los ingresos fiscales petroleros, se eliminará la emisión de bolívares para financiar el gasto público.

-El Fideicomiso en Catar: Al erradicar el opaco sistema de pagos a través de criptomonedas, la administración del ingreso externo a través de fideicomisos permite que las divisas por exportaciones de petróleo entren directamente al mercado a través de las mesas de cambio, sin pasar necesariamente por el BCV.

-Asistencia multilateral y reinserción de Venezuela en los mercados financieros internacionales: El ingreso previsto de fondos del FMI y del Banco Mundial reforzará la balanza de pagos y ayudará a mantener la estabilidad cambiaria, sin tener que quemar reservas internacionales.

Un peaje que no se puede evadir

La reestructuración de la deuda venezolana no es solo un rompecabezas de bonos en mora y litigios en Nueva York; es el peaje ineludible para reinsertar al país en el siglo XXI. Mientras los números sigan sin cuadrar y los acreedores aguarden en las sombras de los tribunales, el futuro financiero de la nación permanecerá en un limbo técnico.

Resolver esta montaña de obligaciones —que hoy cuadruplica la capacidad productiva del país— será el examen final para la viabilidad de cualquier proyecto político que pretenda, finalmente, encender las luces de una economía que lleva una década a oscuras.