Desarmados ante la hiperinflación

La amenaza del gobierno de Nicolás Maduro de implantar su llamado plan de recuperación económica “por las buenas o por las malas” no se aplica para todo. Podrán imponer un aumento en el precio de la gasolina o el anclaje del bolívar al petro, pero no se puede decretar que baje la inflación, el principal problema que afecta hoy a todos los venezolanos.

Luchar contra el alza de los precios es combatir a hidra, el mítico personaje griego de múltiples cabezas, y el Ejecutivo aún no muestra a su Hércules para derrotarla y más bien luce desarmado frente a este colosal reto.

La reconversión monetaria por sí sola no bajará los precios. Técnicamente necesaria, pero puesta en práctica de manera apresurada y postergada dos veces, esta medida solo dará mayor eficiencia al sistema de pago, ya prácticamente colapsado, y facilitará las cuentas, pero no frenará la inflación.

Los nuevos billetes se disolverán como sal en agua si el gobierno no aplica medidas o se imponen los correctivos para controlar la inflación. El buen desempeño económico del país no depende de quitarle ceros a la moneda.

Las causas que originan el aumento continuo de precios se mantienen intactas, es decir, una baja oferta de bienes y servicios, disminución de las importaciones y el banco central emitiendo dinero de manera desbordada, lo que ocasiona además baja credibilidad en el manejo de su política monetaria. Esto unido a la poca confianza de los agentes económicos, sin la cual las posibilidades de éxito tienden a disminuir.

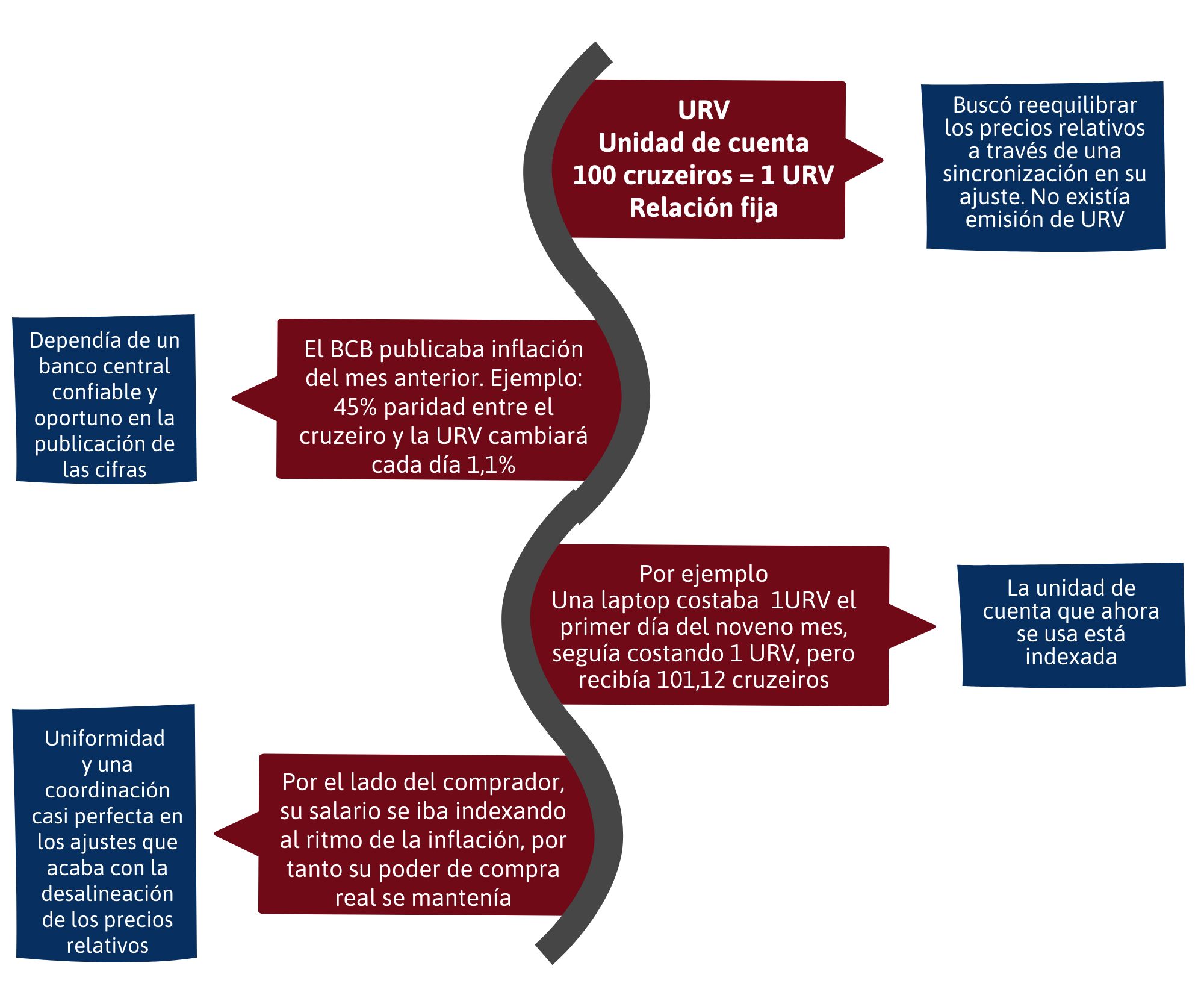

En 2007 cuando el gobierno de Hugo Chávez inició ese mismo proceso de reconversión monetaria, también se prometía que bajaría los precios, pero la evidencia muestra más bien un aumento tras su aplicación. En 2008, cuando comenzaron a circular los «bolívares fuertes», la inflación fue 30,9%, un alza de 8,4 puntos porcentuales con respecto al año previo.

El escenario actual es mucho más dramático. Desde noviembre de 2017 el país atraviesa un episodio de hiperinflación. La inflación acumula un alza de 10.664% y apunta a cerrar el año cercana a 1.000.000%.

Todo esto ocurre además en un ambiente de incertidumbre y desinformación por parte del gobierno que «preanuncia» ajustes de precios y estrategias económicas, pero no ofrece detalles que permitan a los agentes económicos prepararse o fijarse expectativas claras sobre lo que pueda venir.

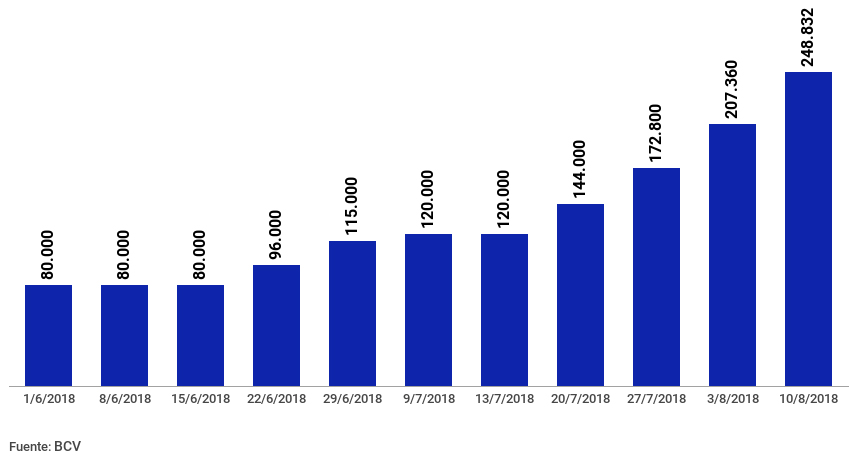

A estas circunstancias hay que agregar que las autoridades no dan señales de frenar su política monetaria expansiva. Al 10 de agosto (último dato disponible) la liquidez se ubicaba en Bs 4.016,7 billones, un alza de casi mil billones en menos de un mes y un acumulado de 3.054% en lo que va de año.

Y la promesa de mantener los subsidios directos, entre ellos uno nuevo para la gasolina, no ayuda a pensar que en los próximos meses la espiral inflacionaria se detendrá.

Por otro lado, lo que resta del año es la época cuando históricamente se reportan picos en los precios, debido a la temporada escolar y la liquidación de utilidades y aguinaldos. También es la época de las importaciones para finales de año y en ese aspecto tampoco hay claridad de cómo funcionará el nuevo esquema cambiario.

La idea de crear una unidad de cuenta (petro) con la que se busca estabilizar los precios (entre ellos el del dólar) podría aportar elementos de equilibrio (en precios y tipo de cambio), siempre y cuando se detenga la emisión monetaria indiscriminada, disminuya el déficit fiscal, se defina una política cambiaria coherente y el gobierno consiga fuentes de financiamiento.

La presión sobre el tipo de cambio paralelo es cada vez mayor. Esta semana en las mesas de dinero se llegó a cotizar el dólar a Bs 7 millones, mientras en otros mercados se produjo una variación de hasta 46%.

Estamos frente a un panorama de muchas expectativas donde hay que procesar cada información con mucha atención para tomar decisiones con la mayor velocidad posible. Los próximos días serán de adaptación del nuevo esquema que quiere implementar el gobierno y sus resultados no se verán sino pasado un tiempo.

En tanto hay que enfocarse en mantener lo mejor informado y motivado posible a los gerentes, empleados e incluso proveedores de la empresa de manera que la estrategia de supervivencia que se adopte sea fluida. Esperamos que las decisiones que anunciará el gobierno en estos días sean las acertadas y le produzcan al país tranquilidad y manejo de expectativas positivas.

César Aritimuño Director de Aristimuño Herrera & Asociados